Analisa Saham

Buge Satrio

Beli Saham GOTO? Awasi Level 232

282

|

Black Monday terjadi pada tahun 1987 di hari senin, dengan Dow Jones turun hampir 22.61% dalam satu hari! dan kejadian itu kembali terulang tgl 24/08 lalu, IHSG terpangkas lebih dari 4% dan di-ikuti oleh kejatuhan bursa saham global lainnya, benarkah krisis kembali terulang?

Apa yang terjadi pada ekonomi dan pasar saham Indonesia kemarin? Benarkah ini baru awal dari krisis yang akan semakin dalam? Atau kepanikan investor yang kelewat batas dan menyebabkan Black Monday (24/08)?

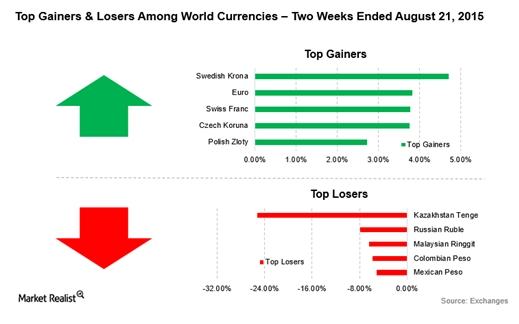

Kejadian ini merupakan buntut dari kebijakan bank sentral China yang melakukan devaluasi terhadap mata uang China dan menyebabkan ketidakstabilan mata uang dunia yang dimana memberikan ketidakpastian mengenai arah ekonomi global. Ketika terjadi perang mata uang, terutama oleh Yuan vs USD, dimana hal ini juga menjadi salah satu pertanyaan dari China apakah mata uang mereka akan dimasukkan ke dalam sistem devisa internasional atau SDR? Ketidakpastian mengenai safe haven pun muncul, kemudian membuat The Fed kesulitan untuk menentukan kapan waktu yang tepat untuk menaikkan suku bunga acuan-nya, efek ini yang menjalar pada sebagian besar pasar modal global karena ketika ada kenaikan suku bunga maka otomatis pasar saham akan turun sesuai kaidah-nya.

Timeline Kejatuhan Pasar Saham China dari Waktu ke Waktu

Seketika pasar saham China crash! dan kemudian ada injeksi yang besar di pasar modal China, di mana pemerintah telah memberikan stimulus setidaknya 1 triliun yuan untuk membeli saham dalam rangka untuk menstabilkan pasar modal - hanya untuk melihat harga tidak terjun lebih dalam.

Lalu apakah ini menjadi awal dari krisis di pasar modal China? Majalah The Economist, melihat-nya tidak. Meskipun perekonomian menghadapi masalah serius, kekacauan keuangan yang menyesatkan. Pasar saham China telah lama diejek sebagai kasino, dan untuk alasan yang baik, bursa relatif kecil dibandingkan perekonomian, dengan nilai yang diperdagangkan hanya sepertiga dari PDB, dibandingkan dengan lebih dari 100% di negara maju. Saham dan fundamental ekonomi memiliki banyak kesamaan. Ketika harga saham naik hampir tiga kali lipat di tahun ini hingga Juni, mereka tidak lebih mencerminkan peningkatan yang menakjubkan dalam prospek pertumbuhan China dan kemudian itulah awal dari penurunan pasar saham yang tiba-tiba.

Kejatuhan Rupiah dan Ringgit

Ringgit dan Rupiah seakan berlomba dalam mencapai pelemahan tertinggi terhadap USD, jatuh masing-masing 10.5% dan 14% terendah sejak krisis Asia 1997. Ketika ekonomi Asia mencapai titik nadir, apakah ini menjadi sinyal yang jelas untuk krisis selanjutnya?

Beberapa artikel dan ahli ekonomi dunia memproyesikan-nya tidak, Untuk membahas-nya, kita tidak hanya melihat dari penurunan nilai mata uang secara keseluruhan, tetapi pada kecepatan jatuh nilai mata uang tersebut. Ringgit dan rupiah telah jatuh terus selama delapan bulan terakhir. Antara 11 Juli 1997 dan 22 Januari 1998, sebaliknya, baht dan rupiah jatuh lebih keras dan lebih cepat: 38%, 51% dan 80%. Ketika Thailand membiarkan baht mengambang terhadap dolar, itu turun 15-20% dalam satu hari. Mata uang berada di bawah serangan spekulatif. Sedangkan suku bunga domestik yang tinggi telah mendorong perusahaan untuk mencari pembiayaan luar negeri, dan digunakan sebagai utang jangka pendek untuk investasi yang berisiko; ketika mata uang lokal anjlok mereka menghadapi pembayaran utang-layanan besar. Modal asing mengalir keluar dari negara-negara ini.

Saat ini mesti diakui kondisi fundamental ekonomi Indonesia masih lebih baik jika dibandingkan dengan yang terjadi pasca 1997 lalu, namun kita tidak bisa dikatakan imun. Panik karena krisis mungkin semakin menjadi karena harga komoditas mencapai nilai terendahnya, pemasukan dari sisi ini jelas nihil bagi negara yang mengutamakan basis komoditas, ekonomi China melambat dan ancaman kenaikan suku bunga The Fed. Jadi menurut saya krisis tidak akan datang secepat itu, membutuhkan waktu namun perlahan tapi pasti, yaa dimulai dari permintaan ekspor global yang terus turun dan devaluasi Yuan, itu tanda nyata ekonomi global sedang bergejolak.

Paket Kebijakan Ekonomi Fiskal + Moneter

Pemerintah bergerak cepat dengan menerbitkan Peraturan Pemerintah (PP) terkait kemudahan berinvestasi dan pengetatan transaksi valas di dalam negri. Adapun enam kebijakan yang diusulkan adalah tax allowance untuk perusahaan yang mampu melakukan reinvestasi dengan hasil dividen, kebijakan bea masuk anti-dumping sementara, dan bea masuk tindak pengamanan sementara terhadap produk impor yang unfair trade. Kemudian, pemerintah memberikan bebas visa kunjungan singkat terhadap wisatawan dari beberapa negara, kewajiban penggunaan biofuel hingga 15% agar mengurangi impor solar, penerapan letter of credit untuk produk sumber daya alam, dan restrukturisasi perusahaan reasuransi domestik.

Saya melihat kesemua-nya itu TIDAK akan berpengaruh dalam jangka pendek melainkan dalam jangka panjang. Problem terbesar saat ini yang dialami oleh Indonesia ialah sulit-nya pemerintah menetapakan kebijakan terpadu antar otoritas ekonomi akibat ‘high-cost corruption’ kemudian lemahnya daya saing produk serta daya beli masyarakat juga menambah permasalahaan yang saat ini ada.

Perencanaan stabilitas harga kebutuhan pokok domestik salah satunya ialah agar tingkat inflasi bisa dikendalikan, resiko dari pelemahan rupiah yang saat ini terjadi ialah imported inflation (kenaikan harga barang-barang impor). Kelangkaan daging sapi, ayam, dll tentunya membuat harga kebutuhan pokok meningkat ditambah siklus kemarau, jika sudah begini alhasil inflasi akan terkerek naik dan peluang suku bunga turun jelas sulit.

Di sisi lain. acuan utama basis ekspor melalui hasil SDA mentah berbasis komoditas sudah saat-nya di tinggalkan, lemahnya pendapatan jasa ditambah sistem kurs yang saat ini berlaku adalah cost yang harus dibayar – selama Indonesia masih berkutat dengan hasil olahan yang minim value tambahan dan tidak memperbaiki daya saing baik produk dan SDM maka semakin lama pula Indonesia akan terjebak dalam tekanan ekonomi dunia.

Proyeksi IHSG Kedepan

Grafik Teknikal IHSG

Jika kita menggunakan simple moving average (SMA) 300 hari kejatuhan IHSG sebesar 7.3% dalam 3(tiga) hari telah membuat nilai teknikal side IHSG ikut menyamai kejadian ketika tahun 2008 lalu ketika terjun bebas hampir 60%, dari Feb-Nov 08. Maka didapatkan nilai support kuat IHSG sebesar 4,181. Kejadian tahun 2008 murni disebabkan oleh pailitnya Lehman Brother (investment management) di AS, dan kemudian menjalar pada kemunduruan ekonomi AS secara keseluruhan, namun untuk saat ini, paradigma krisis masih diraba-raba, asal mula dan seberapa hebat efek yang ditimbulkannya. Boleh lah kita menilai kejatuhan sebesar 7.3% karena investor global panik dan rusuh dalam menjual portfolio saham-nya. Namun yang sebenarnya terjadi kemunculan krisis semakin terang dan dalam hal ini pasar modal kita berusaha untuk memulihkan atau bahkan mengikis peluang keuntungan yang akan diraih. Sejauh ini saya menilai IHSG (masih) akan ada tekanan jual, selagi rumor suku bunga AS yang terus bergulir dan fundamental ekonomi Indonesia yang rentan, tentu masih akan ada resiko penurunan lanjutan yang terjadi. Atas dasar ini saya memprediksi IHSG akan terkoreksi medio Sep-Okt, dengan kenaikan di bulan November dan konsolidasi di akhir tahun, itu bisa terjadi jika China tidak melakukan tindakan di luar batas dan sudah memperhitungkan kenaikan suku bunga The Fed serta gelontoran dana hasil belanja pemerintah pusat untuk infrastruktur, support kuat IHSG di level 4,181 dan berharap ada bonus di level 4,900-an hingga akhir tahun.

Aditya Putra

Aditya Putra

Aditya Putra telah aktif di dunia saham selama lebih dari 6 tahun dan hingga saat ini masih menjadi seorang Equity Analyst di perusahaan sekuritas. Aditya menyukai Value Investing, selalu berhasrat menemukan Hidden Gems di saham-saham Small Caps Indonesia, dan terus mengamati saham-saham yang salah harga.

|

Beli Saham GOTO? Awasi Level 232

282

|

Prospek Saham GOTO Dengan Proyeksi Fibo Retracement

297

|

Tips Sukses Menjawab Tantangan Pasar Saham Yang Naik Turun

735

|

Selain 2 grup Telegram di atas, Seputarforex tidak mengelola grup Telegram lain. Berhati-hatilah jika menjumpai grup Telegram lain yang namanya menyerupai "Seputarforex". Pelajari Selengkapnya di Sini