Analisa Saham

Buge Satrio

Beli Saham GOTO? Awasi Level 232

282

|

sektor keuangan sebagai penopang IHSG nampaknya tidak kuasa menahan tekanan, terlebih beberapa kebijakan pemerintah cukup membebani emiten-emiten perbankan, lalu strategi apa yang mesti dilakukan untuk sektor ini, simak ulasan-nya.

Sektor keuangan mencatatkan kinerja paling buruk dibanding sektor lain-nya di IHSG, dengan acuan year-to-date (ytd), sektor keuangan minus 3.7%. Ambruk-nya kinerja sektor keuangan tidak terlepas dari performa saham-saham perbankan yang mengalami isu sektoral dan kemudian hasil laporan keuangan pada kuartal i lalupun turut mencuri perhatian dengan hasil yang negatif.

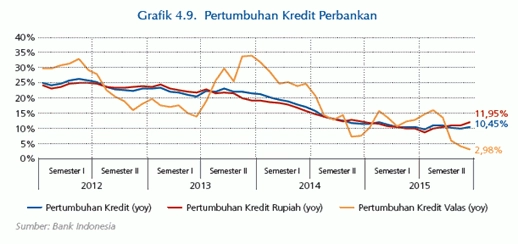

Motor utama penggerak bisnis perbankan adalah kredit. Pendapatan bunga kredit adalah porsi penyumbang terbesar pendapatan perbankan disamping pendapatan non-bunga. Nah, era pengetatan net interest margin (nim) serta perlambatan ekonomi mendorong perbankan untuk kembali melihat rencana bisnis bank (RBB) ke depan-nya, dan salah satu-nya ialah dengan mengurangi target pertumbuhan laba dan kredit. Pada grafik di bawah terlihat jelas (warna biru) trend pertumbuhan kredit bank terus menurun dari tahun ke tahun, baik rupiah maupun valas, dan begitu tahun ini kemungkinan laju kredit di bawah 10% secara rata-rata.

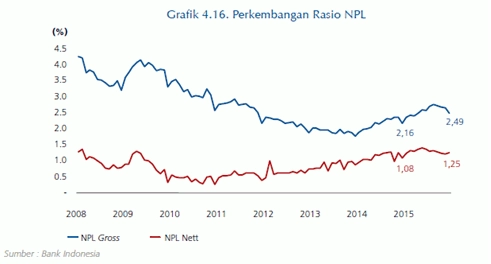

Menurut catatan Bank Indonesia (BI) berdasarkan sektor ekonomi, peningkatan NPL gross terjadi hampir di semua sektor kecuali sektor konstruksi. Pada semester II 2014, sektor konstruksi mencatatkan NPL gross tertinggi (4.61%) dibandingkan dengan sektor-sektor lainnya, namun NPL tersebut turun menjadi 4.05% pada semester II 2015, terutama karena turunnya NPL subsektror konstruksi jalan tol dari 3.45% menjadi 0.12%. Di sisi lain, sektor pertambangan dan industri pengolahan mengalami kenaikan NPL terbesar, masing-masing menjadi 4.13% dan 2.50% pada semester laporan dibandingkan 2.52% dan 1.86% pada semester II 2014. Peningkatan tersebut khususnya dikontribusikan oleh subsektor pertambangan batubara dan industri barang plastik.

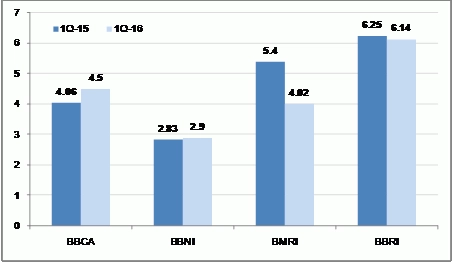

Jika kita ingin mengetahui harga saham perbankan saat ini sudah mahal atau masih murah untuk dibeli, mudahnya kita bisa bandingkan dengan rata-rata valuasi industri atau sektoral saat ini. Mengacu pada hal tersebut, valuasi yang digunakan adalah book value (PBV). Setelah dihitung, kita mendapatkan angka baik BBCA, BBRI, BMRI dan BBNI berdasarkan book value saat ini cukup mahal. Hanya BBNI saja yang PBV-nya sedikit di bawah dengan 1.12x, sisanya BBCA memiliki PBV 3.14x. BBRI 2.19x, dan BMRI 1.81x.

Dari contoh bank-bank yang saya sebutkan tadi, kesemuanya adalah bank yang tergolong bank besar dan sudah masuk kategori BUKU IV. Jika Anda tetap berkeinginan untuk berinvestasi di sektor perbankan saya sarankan untuk mulai akumulasi beli dengan bank-bank di bawahnya, seperti bank BTN, BJBR, BJTM, BNII atau BNGA yang valuasi harga saham-nya masih murah.

Namun, jika mengacu pada forward-looking, sektor perbankan saat ini masih akan mengalami tekanan selama tahun 2016. Maka dari itu, jika melihat resiko sektoral berdasarkan kebijakan, saya sarankan untuk menahan diri dulu berinvestasi di saham perbankan. Jika mau sabar, Anda bisa buy on weakness bank-bank besar di harga bawah dari harga saat ini.

Aditya Putra

Aditya Putra

Aditya Putra telah aktif di dunia saham selama lebih dari 6 tahun dan hingga saat ini masih menjadi seorang Equity Analyst di perusahaan sekuritas. Aditya menyukai Value Investing, selalu berhasrat menemukan Hidden Gems di saham-saham Small Caps Indonesia, dan terus mengamati saham-saham yang salah harga.

|

Beli Saham GOTO? Awasi Level 232

282

|

Prospek Saham GOTO Dengan Proyeksi Fibo Retracement

297

|

Plus Minus Investasi Deposito, Emas, Properti, Dan Saham

3039

|

Selain 2 grup Telegram di atas, Seputarforex tidak mengelola grup Telegram lain. Berhati-hatilah jika menjumpai grup Telegram lain yang namanya menyerupai "Seputarforex". Pelajari Selengkapnya di Sini