Analisa Saham

Buge Satrio

Beli Saham GOTO? Awasi Level 232

282

|

BBNI melaporkan kenaikan laba bersih yang positif di kuartal III/2017, tapi terdapat poin-poin penting yang harus diperhatikan.

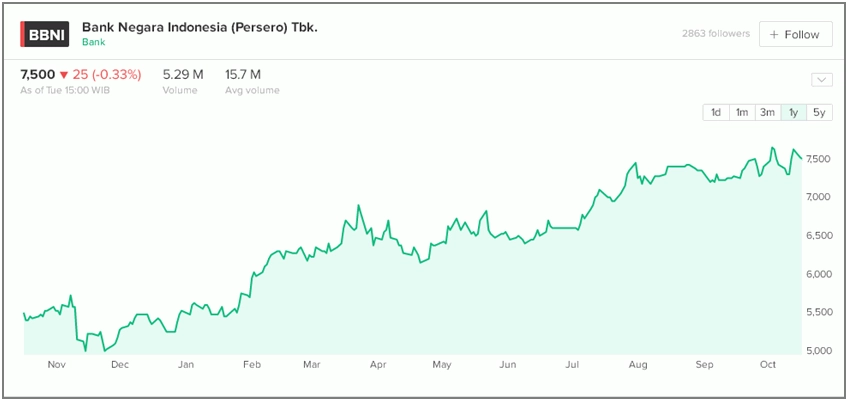

Pergerakan saham BBNI dalam jika dilihat year-to-date (ytd), mampu naik sekitar +35.74%. Apa cerita dibalik kesuksesaan kenaikan harga saham BBNI sejauh ini? let’s discuss.

Grafik 1 Harga Saham BNI (Sumber: Stockbit).

Tahun 2014-2015 dapat dikatakan tahun yang tidak bersahabat dengan BBNI. Hal ini dikarenakan kondisi bisnis perbankan yang tidak berjalan dengan positif. Khusus di tahun 2015, bisnis BBNI mengalami penurunan yang cukup masif, dan hal ini mengakibatkan harga saham perseroan juga terimbas turun, dari harga sekitar Rp 7,200/saham ke level Rp 5,000/saham di awal tahun 2016, atau turun -31%.

Apa yang menyebabkan harga saham BBNI turun hingga di atas 30%? Salah satu penyebab yakni industri perbankan yang diliputi peningkatan kredit macet dan berakibat pada melonjaknya biaya pencadangan kerugian yang harus ditanggung oleh setiap bank, tak terkecuali BBNI, untuk meng-cover kredit macetnya, khususnya pada kredit sektor tambang.

Alhasil, selama tahun tersebut BNI hanya fokus pada perbaikan kualitas aset mereka dan sedikit menahan ekspansi bisnisnya dari sisi kredit. Pada tahun 2015, laba bersih BBNI turun 16% secara year-on-year (YoY), dan ditahun berikutnya mampu meningkat 25.2%, dengan rata-rata pertumbuhan laba bersih sekitar 14.2% (2012-2016).

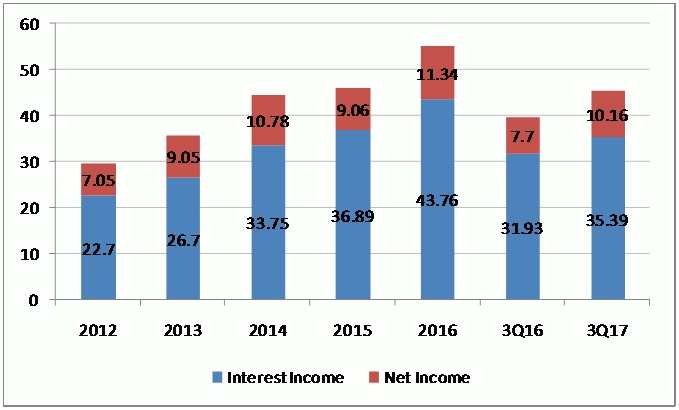

Secara umum, bisnis perbankan terbagi dalam dua jenis, yakni pendapatan bunga dan pendapatan non bunga. Pada pendapatan bunga tentu pendapatan ini disumbang dari kredit yang diberikan kepada konsumen-nya, sedangkan pendapatan non bunga umumnya berasal dari pendapatan provisi, komisi yang diterima bank dari pemasaran produk maupun transaksi jasa perbankan yang diberikan kepada nasabah.

Pertumbuhan antara pendapatan bunga bersih berbanding dengan pendapatan non bunga tidak berbeda jauh. Dengan perhitungan CAGR, maka didapatkan perbandingan sekitar 14%/11% dalam 4 tahun terakhir antara bunga vs non bunga. Bisnis tradisional perbankan adalah menghimpun dana nasabah dan menyalurkannya dalam bentuk kredit, dan jika melihat konsep bisnis saat ini, perbankan sudang mulai fokus untuk masuk dalam bisnis digital banking, dan peningkatan pendapatan non bunga adalah salah satu inti dari pertumbuhan bisnis bank di masa depan.

Grafik 2. Perbandingan Pendapatan Bunga dan Laba Bersih BNI (Sumber: Perseroan).

Jika dilihat dari sisi lain, meningkatnya laba bersih bisa terjadi dari peningkatan earning asset, di mana hal tersebut juga akan dibandingkan dengan interest bearing liabilities-nya. Kenaikan bearing liabilities yang lebih besar dibanding earning asset, maka akan membuat laba bersih turun. Dan jika bunga kredit lebih kecil dibandingkan bunga dana pihak ketiga, maka itu juga akan membuat margin bank tergerus dan istilahnya bisnis bank sangat buruk.

Jadi, di sini yang harus dicermati ialah kenaikan earning asset serta spread suku bunga antara kredit dan dana pihak ketiga yang harus lebih lebar, guna mempertahankan margin keuntungan bagi perbankan.

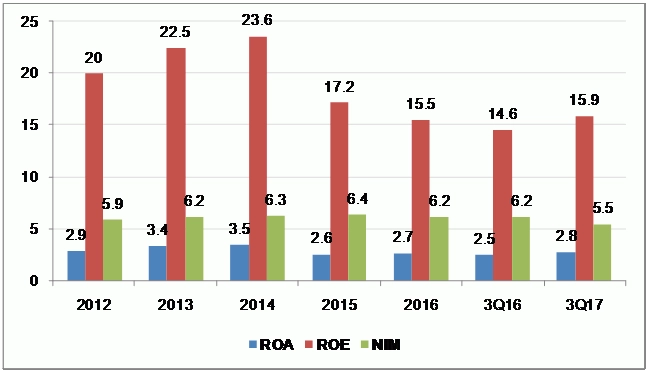

Grafik 3. Profil ROA, NIM dan ROE BNI (Sumber: Perseroan).

Jika kita lihat di atas, BBNI memiliki catatan yang bagus pada level NIM sejauh ini, di mana level NIM mampu dijaga pada area 5.5%-6.5%. Catatan ini juga ditambah oleh pengembalian keuntungan kepada pemilik modal yang stabil di angka 15.5%-16%, meski angka ini belum kembali mencapai level tertingginya di tahun 2014 lalu.

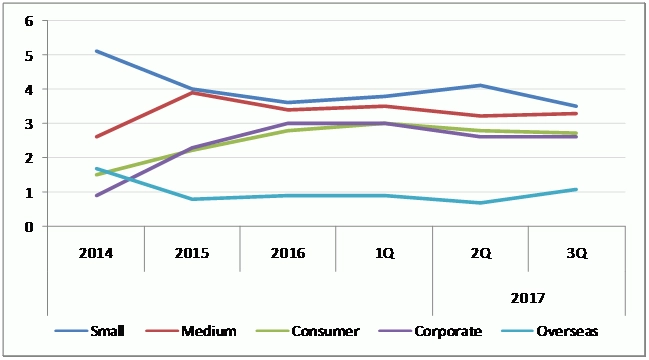

Kualitas kredit per segmen di tahun 2017 mengalami perbaikan, tingkat NPL berada di level 2.8%, turun sedikit dibandingkan dengan NPL sebelumnya di angka 3% pada awal tahun 2017. NPL BBNI saat ini masih cukup tinggi di angka 3%, hal ini menjadi concern management untuk segera memperbaiki kualitas kredit agar tidak membebani raihan laba bersih BBNI di masa depan.

Grafik 4. Kualitas Kredit (NPL) per segmen BNI (Sumber: Perseroan).

Kami melihat kinerja BBNI terus membaik, disertai dengan kualitas resiko kredit yang menurun, dan kenaikan laba bersih disertai dengan beban provisi yang menurun. Namun, itu tidaklah cukup karena NIM menurun mengindikasikan margin yang menurun. Hal ini tidak bisa disangkal karena rasio CASA BBNI tidak dapat bergerak naik sejak tahun 2014 hingga kuartal-III tahun ini, tetap di angka sekitar 60-an%.

Hal ini menggambarkan bagaimana kenaikan beban bunga yang memiliki pertumbuhan lebih tinggi dibandingkan dengan pertumbuhan bunga di kuartal-III tahun ini. Meski kinerja pendapatan non-bunga terus positif, hal ini tidak dapat dijadikan justifikasi, karena secara operasional, beban bunga sangat penting untuk dilihat sebagai cost driver bagi suatu bank.

Jika saja BBNI mampu meningkatkan CASA di sekitar level 68%, hal ini sudah cukup bagus, karena CASA terbaik saat ini dipegang oleh bank BCA dengan rasio sekitar 74%-76%. Seperti halnya CASA, cost of funds bank BNI juga hanya turun sedikit, sekitar 0.41% karena suku bunga rata-rata deposito yang turun. Hal ini juga menunjukkan bahwa BBNI masih cukup kesulitan dalam menarik dana, (bentuk resiko likuiditas). Persaingan yang ketat di bank BUKU IV memang cukup wajar.

Secara umum, harga saham BBNI cukup bagus, dan masih dapat menunjukkan potensi kenaikan kembali hingga akhir tahun, karena harga saham BBNI saat ini masih ditradingkan di rata-rata S/D 3 tahun terakhir, sekitar 1.5x-1.53x dari P/BV.

Aditya Putra

Aditya Putra

Aditya Putra telah aktif di dunia saham selama lebih dari 6 tahun dan hingga saat ini masih menjadi seorang Equity Analyst di perusahaan sekuritas. Aditya menyukai Value Investing, selalu berhasrat menemukan Hidden Gems di saham-saham Small Caps Indonesia, dan terus mengamati saham-saham yang salah harga.

|

Beli Saham GOTO? Awasi Level 232

282

|

Prospek Saham GOTO Dengan Proyeksi Fibo Retracement

297

|

Cara Mengecek Kesehatan Keuangan Pribadi

1921

|

Selain 2 grup Telegram di atas, Seputarforex tidak mengelola grup Telegram lain. Berhati-hatilah jika menjumpai grup Telegram lain yang namanya menyerupai "Seputarforex". Pelajari Selengkapnya di Sini