Analisa Saham

Buge Satrio

Beli Saham GOTO? Awasi Level 232

282

|

PWON terbukti paling tahan badai di antara emiten sektor properti, dari segi pendapatan maupun rasio utang terhadap ekuitas. Berikut analisanya

Properti sudah lama dianggap sebagai instrumen aset yang memikat. Keyakinan bahwa harga properti akan selalu naik membuat investor rela menggelontorkan modal besar. Tak hanya gedung-gedung besar atau ruko, properti hunian pun menjadi sasaran.

Menariknya, data dari Badan Pusat Statistik (BPS) menunjukkan properti hunian kecil dan menengah adalah yang paling banyak diminati. Sementara itu, pertumbuhan minat untuk hunian mewah yang tergolong ke dalam properti besa justru lebih kecil.

Merespon hal ini, pemerintah melalui aturan PMK No. 86/PMK.010/2019 berusaha menstimulasi masyarakat kelas atas dengan mengeluarkan kebijakan penghapusan PPnBM (Pajak Penjualan Barang Mewah) pada hunian dengan harga kurang dari 30 Miliar. Selain itu, Bank Indonesia juga menurunkan ketentuan uang muka lewat pelonggaran rasio Loan to Value (LTV) untuk kredit properti, menjadi sebesar 5 persen saja mulai 2 Desember 2019.

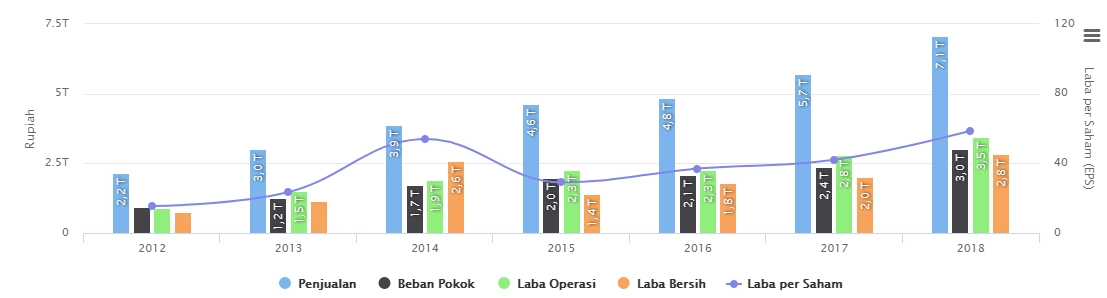

Salah satu emiten yang diperkirakan memperoleh berkah dari kebijakan-kebijakan tersebut adalah PT Pakuwon Jati Tbk (PWON). PWON terbukti paling tahan badai di antara sektor properti. Sebagian besar emiten sejenis mengalami penurunan penjualan setelah 2013, tapi PWON tetap mencatatkan pertumbuhan penjualan, diiringi dengan kenaikan laba yang sehat seperti ditampilkan dalam grafik di bawah ini:

Tampak di atas bahwa penjualan PWON naik secara konsisten dari tahun ke tahun. Bahkan penjualan pada 2018 naik lebih dari dua kali lipat dibandingkan 2013.

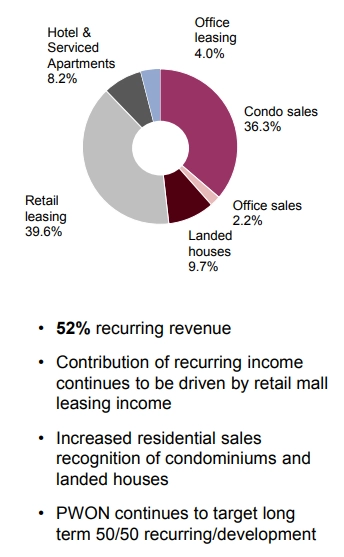

Prospek PWON terbilang menarik karena sekitar 52 persen dari pendapatannya bersifat berulang, yaitu terdiri dari retail leasing, hotel dan apartemen, serta sewa kantor. Pendapatan lainnya adalah dari penjualan rumah dan kondominium.

Pendapatan rutin berulang berasal dari sewa gedung komersial dan kantor. Diantaranya adalah Menara Mandiri, Gandaria 8 Office, Eighty8, Sheraton Surabaya Hotel & Towers, Somerset, dan Ascott Waterplace. PWON juga memiliki anak perusahaan, seperti PT Artisan Wahyu, PT Pakuwon, PT Elite Prima Hutama, PT Pakuwon Sentra Wisata, dan PT Grama Pramesi Siddhi. Semuanya merupakan market leader di Surabaya dan Jakarta Selatan.

Pendapatan dari penjualan terdiri dari penjualan kondominium, perkantoran, apartemen, tanah, dan lahan yang telah dikembangkannya. PWON telah mengembangkan sejumlah superblok dan perumahan di Indonesia, seperti Superblok Tunjungan City, Superblok Kota Kasablanka, Superblok Gandaria City, dan Pakuwon City. PWON juga tercatat memiliki landbank (tanah mentah) sebesar 446.4 hektar.

Dengan adanya dua kebijakan pemerintah di atas, maka diharapkan penjualan kondominium (apartment) dan perumahan PWON dapat meningkat. Adapun optimisme muncul karena sektor properti adalah adalah sektor yang sensitif terhadap bunga.

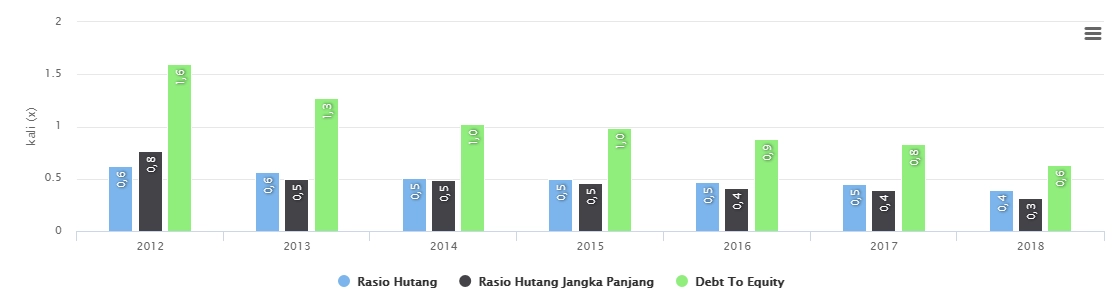

Yang lebih menarik lagi adalah rasio utang PWON semakin mengecil dari tahun ke tahun. Lihat grafik di bawah:

Sumber: Data diolah dari LembarSaham

Menggunakan kalkulator Rasio Pertumbuhan Utang Tahunan Majemuk dari Debt to Equity PWON, diketahui bahwa utang PWON rata-rata menurun setiap tahunnya -13.7 persen. Maka diprediksi bahwa pada 2030, rasio utang terhadap ekuitas PWON akan menjadi 0.1 saja.

Adapun beban bunga bank dapat tertutup hanya dari keuntungan deposito yang diperoleh rutin sebagai investasi PWON. Dengan begitu, PWON tidak perlu repot mengeluarkan dana dari kasnya. Dalam arus kas investasi, PWON masih mencicil utang-utangnya dan belum mengajukan utang baru. Karenanya, dapat dikatakan emiten ini benar-benar sehat.

Harga PWON sempat dibawa jatuh cukup dalam ke kisaran harga Rp540-an per lembar saham pada Kuartal II 2019. Sementara hari ini (31/10), PWON diperdagangkan di harga R 645 per lembar (opening). PWON mencatatkan laba per saham sebesar 44.65 di Kuartal III dengan PER (Price to Earning Ratio) kini mencapai 14 saja; tidak terlalu murah tapi masih cukup baik untuk saham anti badai sekelas PWON.

Dari historis sebelumnya, Kuartal IV selalu membawa angin segar bagi PWON. Alasannya, sebagian besar penjualan seringkali berpusat di kuartal ini. Misalnya saja pada 2018, pendapatan PWON di Kuartal III adalah sebesar 5.229 triliun dan menjadi 7.08 triliun pada akhir 2018. Adapun kini pendapatan PWON adalah sebesar 5.24 triliun. Maka, diharapkan pendapatan PWON akan dapat melampaui 7.08 triliun pada akhir 2019, terutama setelah mendapat kemudahan kebijakan dari pemerintah.

Shanti Putri

Shanti Putri

Shanti Putri adalah seorang investor agresif mandiri yang merupakan mantan broker di sebuah sekuritas ternama, terutama berkecimpung di dunia saham. Dalam berinvestasi, Shanti melakukan analisa sebelum membeli dan melakukan Averaging selama fundamental masih berada di jalurnya. Sebuah kutipan dari Sun Tzu menjadi panduannya, Know yourself, know what you face then you will win in a thousand battles.

|

Beli Saham GOTO? Awasi Level 232

282

|

Prospek Saham GOTO Dengan Proyeksi Fibo Retracement

297

|

") Earnings Per Share (EPS)

6355

|

Selain 2 grup Telegram di atas, Seputarforex tidak mengelola grup Telegram lain. Berhati-hatilah jika menjumpai grup Telegram lain yang namanya menyerupai "Seputarforex". Pelajari Selengkapnya di Sini