Analisa Saham

Buge Satrio

Beli Saham GOTO? Awasi Level 232

282

|

Saham IMAS adalah salah satu saham dengan kenaikan tercepat tahun 2018. Namun, kinerja IMAS sesungguhnya tak seindah gambaran laporan keuangannya.

Saham IMAS adalah salah satu saham dengan kenaikan tercepat tahun 2018 ini berkat kinerjanya yang meroket. Laba kotor naik 115% dari Rp2,67 triliun (2016) menjadi Rp3 triliun (2017). Laba usaha juga melompat naik 240% menjadi Rp1,37 triliun pada 2017; padahal asalnya hanya Rp572 miliar saja pada tahun 2016. Laba sebelum pajak dan bunga menjadi positif Rp148 miliar, meski sebelumnya Rp-226 miliar; Rugi Tahun Berjalan juga semakin mengecil. Sayangnya, kinerja IMAS nyatanya tidak seindah itu.

PT Indomobil Sukses International Tbk (kode saham: IMAS) adalah sebuah perseroan yang bidang usaha utamanya meliputi Otomotif (pemegang lisensi merek, distributor penjualan kendaraan, layanan purna jual, distributor suku cadang dengan merek "lndoParts", perakitan kendaraan bermotor, produsen komponen otomotif), Jasa Keuangan (jasa pembiayaan kendaraan bermotor), Jasa Persewaan Kendaraan, serta usaha pendukung lainnya.

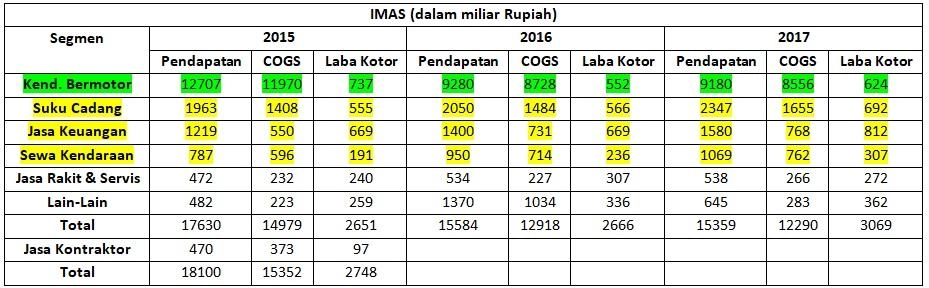

Rincian Pendapatan dan Laba Kotor Segmen Usaha IMAS

Dapat kita lihat bahwa pendapatan mayoritas datang dari segmen penjualan kendaraan bermotor, yaitu sebesar 62% dari total seluruh pendapatan di tahun 2017. Sedangkan kontributor terbesar kedua adalah segmen usaha Suku Cadang, lalu disusul oleh Jasa Keuangan dan Sewa Kendaraan. Sayangnya, dari tahun ke tahun penjualan kendaraan bermotor terus turun, meski nampaknya masih terkompensasi oleh penjualan segmen-segmen lainnya.

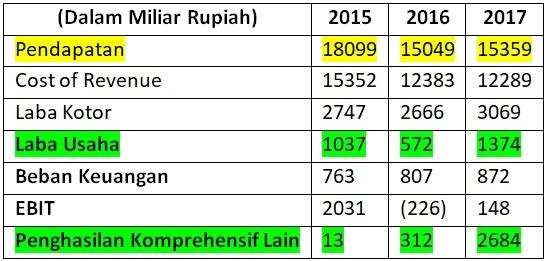

Tabel Laba-Rugi PT Indomobil Sukses International Tbk

Pendapatan sedikit meningkat dibanding tahun 2016, dengan Laba Usaha yang naik drastis dari Rp572 Miliar menjadi Rp1,37 Triliun pada 2017. Penulis yakin hal inilah yang membuat saham IMAS naik, apalagi Penghasilan Komprehensif Lain juga luar biasa, naik nyaris 10 kali lipat. Calon "tenbagger"? Belum tentu.

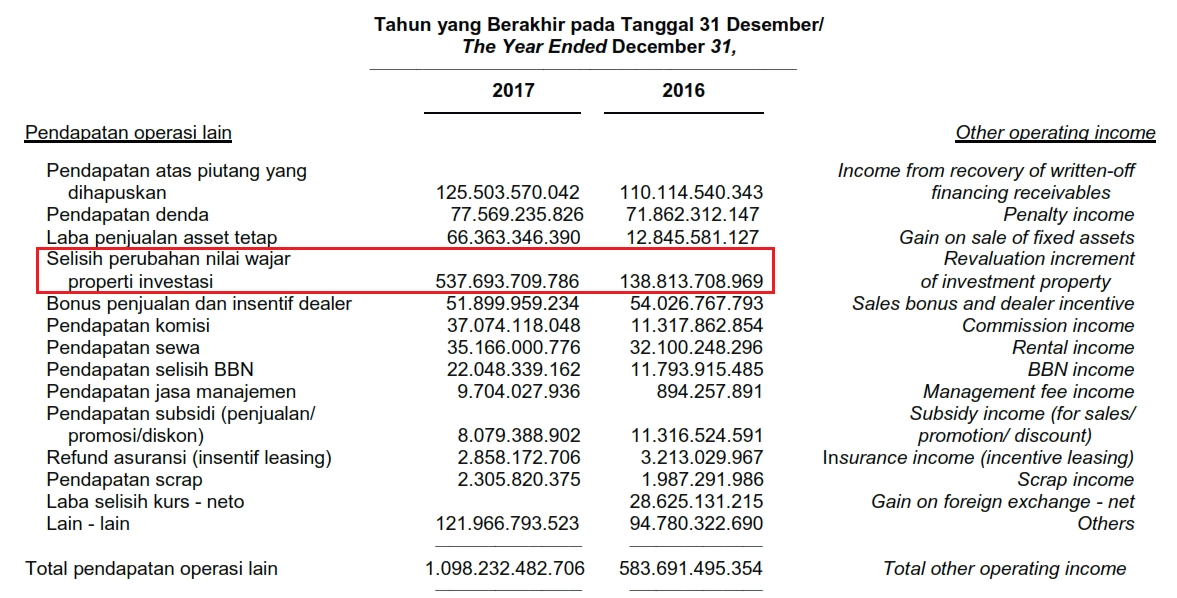

Setelah cek lebih dalam kita akan temukan pada Catatan Atas Laporan Keuangan kalimat sebagai berikut:

Pendapatan operasi lain pada Laba Usaha di tahun 2017 mengalami kenaikan sebesar 88,15% dari Rp0,58 triliun di tahun 2016 menjadi Rp1,10 triliun di tahun 2017. Kenaikan pendapatan operasi lain terutama berasal dari selisih penilaian kembali properti investasi. (Laporan Tahunan 2017 IMAS – Hal 49)

Penting untuk diketahui bahwa penilaian kembali aset (revaluasi aset) itu misalnya Bapak A punya ruko harga belinya 1M, setelah 5 tahun kemudian dinilai kembali harga jualnya bisa 2,5M. Selisih 1,5M itu kan tidak masuk kantong Bapak A karena rukonya tidak dijual; hanya dinilai ulang aja.

Pada IMAS, revaluasi aset itu dimasukkan ke dalam Pendapatan Lain-Lain untuk mengecoh Laba Usaha. Karena kalau nyatanya memang sudah dijual, maka kita akan lihat di dalam bagian Laba-Rugi ada Laba Dari Penghentian Segmen Usaha atau Laba dari Penjualan Aset. Namun, ini kan tidak ada, sehingga artinya hanya dinilai ulang saja (revaluasi) supaya tampak lebih besar, sehingga Laba Usaha saat dikurangi beban keuangan masih ada sisa positif. Nyatanya tidak begitu.

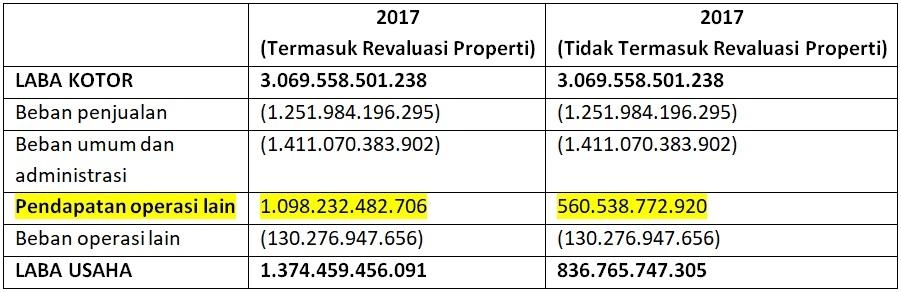

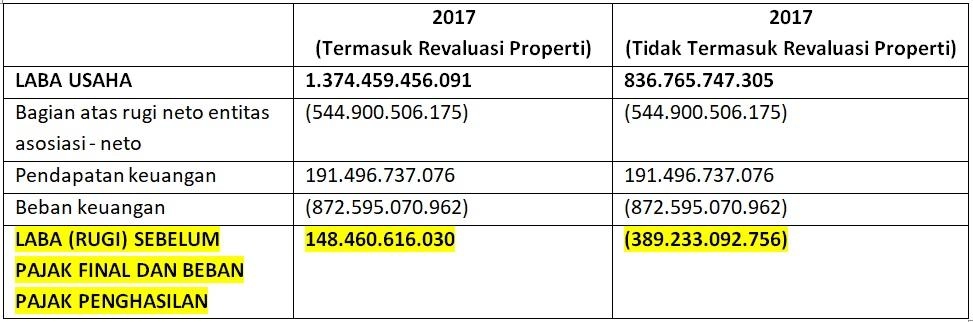

Perbandingan Laba IMAS Dengan Dan Tanpa Revaluasi Properti

Setelah Pendapatan Operasi Lain pada Laba Usaha dikurangi revaluasi aset, maka didapat Laba Usaha yang jauh lebih kecil, yaitu Rp 836 Miliar saja dan bukan Rp 1,37 Triliun. Lalu setelah diteruskan didapatlah EBIT (Earning Before Interest & Tax) sebagai berikut:

Perbandingan EBIT IMAS Dengan Dan Tanpa Revaluasi Properti

Nyatanya apabila dihitung ulang, ternyata IMAS tidak Laba, melainkan Rugi Rp 389 Miliar (sebelum penghitungan pajak dan beban). Alih-alih Laba, IMAS sebenarnya merugi. Pada catatan Bagian atas Rugi Neto Entitas Asosiasi di tahun 2017 mengalami kenaikan kerugian sebesar 304,74%; dari rugi Rp134,63 miliar di tahun 2016, menjadi rugi Rp544,90 miliar di tahun 2017. Hal ini terutama disebabkan oleh peningkatan kerugian pada entitas asosiasi Nissan.

Penjualan Nissan yang memburuk memberikan kerugian tambahan pada IMAS. Nissan kini menjadi beban tersendiri bagi IMAS karena daya saingnya yang kalah dibandingkan dengan yang lain. Untuk mengantisipasinya, IMAS berinisiatif untuk berpartner dengan merek-merek lain yang diharapkan akan membantu performa IMAS secara keseluruhan.

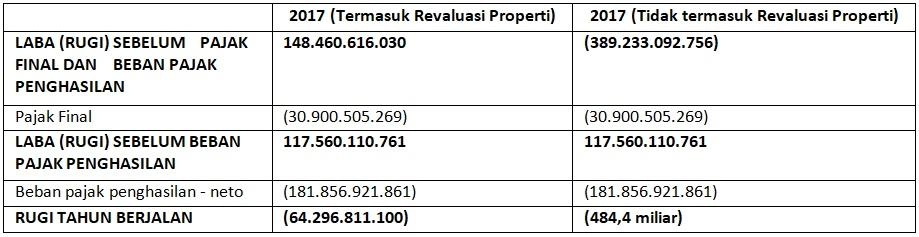

Perhitungan lebih jauh, IMAS merugi 484,4 miliar di 2017.

Tabel Perhitungan Laba-Rugi IMAS Dengan Dan Tanpa Revaluasi

Belum cukup sampai di sini, Pendapatan Komprehensif Lain di tahun 2017 mengalami kenaikan sebesar 760,39% dari Rp311,96 miliar di tahun 2016 menjadi Rp2,68 triliun di tahun 2017. Kenaikan ini terutama disebabkan oleh penilaian kembali properti investasi.

Penilaian Kembali Properti Investasi IMAS

Karena adanya kenaikan yang disebabkan oleh penilaian kembali properti investasi pada Pendapatan Komprehensif lain, maka berubah pula lah Total Penghasilan (Rugi) Komprehensif Tahun Berjalan yang mengalami kenaikan, yaitu dari rugi Rp0,92 miliar di tahun 2016 menjadi laba Rp2,62 triliun di tahun 2017. Nyatanya IMAS tidak benar-benar laba, bahkan semakin merugi.

Adanya reklasifikasi dan Pengakuan atas Nilai Wajar Properti Investasi sama halnya dengan revaluasi; tidak ada pendapatan yang masuk kantong karena hanya sekedar menaksir nilai semata. Bahkan dua developer saja bisa memiliki persepsi berbeda, di mata tuan A harga sebuah ruko di kawasan Dipati Ukur harganya 2 milyar sedangkan menurut tuan B harga yang wajar adalah 1,5 milyar. IMAS tidak menggunakan auditor tertentu untuk menaksir harga propertinya. Artinya, nilai ini bisa saja dibesar-besarkan.

Kinerja IMAS

Kas neto yang digunakan untuk aktivitas operasi sejumlah Rp601,61 miliar, terutama digunakan untuk pembayaran kepada pemasok. Dibandingkan tahun 2016, kas neto yang digunakan untuk aktivitas operasi di tahun 2017 mengalami penurunan sebesar 606,36%. Sehingga walaupun penerimaan dari pelanggan hanya turun 44 milyar saja, tetapi pembayaran ke pemasok naik 600 milyar sehingga kas operasi minus. Selain karena harga barang supply-nya naik, konversi dari Dollar ke Rupiah juga turut membebani.

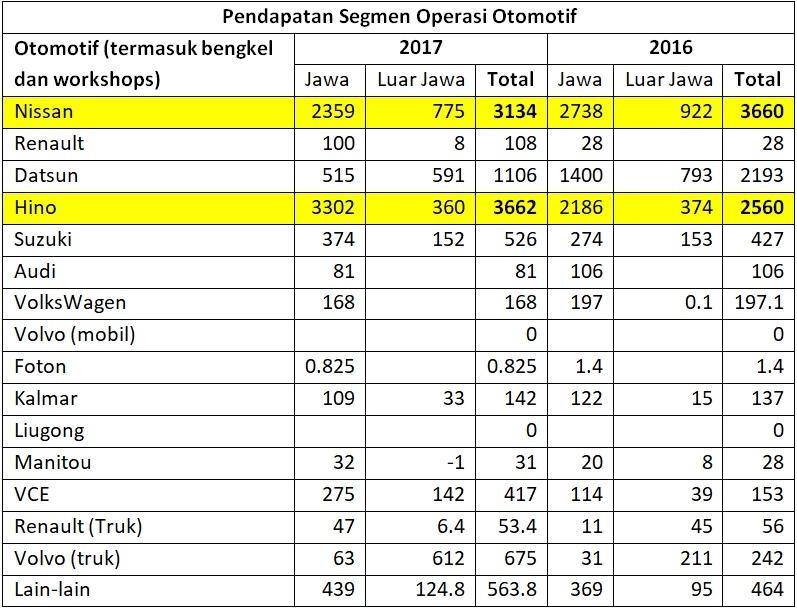

Berikut rincian segmen usaha otomotif yang mendominasi pendapatan IMAS;

Pendapatan Segmen Operasi Otomotif

Dapat kita perhatikan bahwa penjualan kendaraan bermotor menurun dari Rp12,7 triliun di tahun 2015 menjadi Rp9,28 triliun di tahun 2016, kemudian menjadi Rp9,18 triliun pada 2017. Hal ini dijelaskan pada catatan atas laporan keuangan; di mana emiten mengakui bahwa pendapatan dari segmen ini memang menurun, tetapi laba kotornya meningkat. Hal ini disebabkan oleh penurunan penjualan kendaraan penumpang, tetapi dikompensasi kenaikan dari penjualan kendaraan komersil dan alat berat.

Pendapatan segmen operasi dari otomotif utamanya datang dari penjualan Nissan dan Hino. Ada yang menarik disini, penjualan mobil Nissan menurun, sedangkan penjualan Hino naik pesat di tahun 2017. Bahkan pada 2018, penjualan ritel PT Hino Motor Sales Indonesia yang mana 40% nya dimiliki oleh IMAS, naik 34% sepanjang kuartal I/2018, setara dengan 8.990 unit.

Sektor pertambangan dan konstruksi menjadi faktor penting pertumbuhan dan hal ini diakui oleh Direktur Penjualan dan Promosi Hino. Ia mengatakan permintaan naik 2x lipat didorong pertambangan di Kalimantan, sedangkan di Jawa Timur penjualan Hino naik didorong logistik, dan di Sumatera permintaan Hino juga naik karena disokong oleh pulihnya sektor perkebunan. Penjualan di Jabodetabek masih mendominasi, tetapi lonjakan permintaan di daerah-daerah sangat membantu penjualan meningkat.

Perseroan memproyeksikan bahwa industri batubara masih menarik, sehingga peluang untuk semakin meningkatnya penjualan Hino cukup optimis bagi manajemen IMAS. Tercatat sepanjang 2017, Hino Motor Sales Indonesia berekspansi dengan membuka beberapa gerai baru dan berencana menambah 10 dealer baru di tahun 2018. Sejauh ini Hino memiliki 160 dealer 3S (penjualan, servis, dan suku cadang). Sejauh ini prospek penjualan otomotif IMAS dari sisi alat berat dan kendaraan komersil cukup baik.

Untuk kendaraan penumpang, sebuah riset kepuasan konsumen yang dilakukan oleh IIMS mengatakan bahwa Nissan (yang memberikan pendapatan terbesar di segmen usaha otomotif) masih kalah dibandingkan Toyota. Hal ini juga ditunjang dengan turunnya daya beli masyarakat sejak tahun 2017 yang berlanjut ke tahun 2018.

Turunnya daya beli masyarakat mengakibatkan larisnya suku cadang IMAS. Tercatat pendapatan dan laba kotor segmen usaha suku cadang mengalami kenaikan di tahun 2017, yaitu dari pendapatan Rp2,05 triliun (2016) menjadi Rp2,35 triliun (2017); dan laba kotor dari Rp566 miliar (2016) menjadi Rp692 miliar (2017). Segmen jasa keuangan; yaitu jasa pembiayaan kredit mobil dan motor pun mengalami kenaikan; yaitu dari pendapatan Rp1,40 triliun (2016) menjadi Rp1,58 triliun (2017); dan laba kotor dari Rp669 miliar (2016) menjadi Rp812 miliar (2017).

Penulis ucapkan selamat kepada yang sudah cuan pada saham IMAS, tetapi sangat TIDAK DISARANKAN untuk masuk sekarang dengan tujuan investasi jangka panjang.

Shanti Putri

Shanti Putri

Shanti Putri adalah seorang investor agresif mandiri yang merupakan mantan broker di sebuah sekuritas ternama, terutama berkecimpung di dunia saham. Dalam berinvestasi, Shanti melakukan analisa sebelum membeli dan melakukan Averaging selama fundamental masih berada di jalurnya. Sebuah kutipan dari Sun Tzu menjadi panduannya, Know yourself, know what you face then you will win in a thousand battles.

|

Beli Saham GOTO? Awasi Level 232

282

|

Prospek Saham GOTO Dengan Proyeksi Fibo Retracement

297

|

Cara Menghitung Harga Teoritis Saham Rights Issue HMETD

10423

|

Selain 2 grup Telegram di atas, Seputarforex tidak mengelola grup Telegram lain. Berhati-hatilah jika menjumpai grup Telegram lain yang namanya menyerupai "Seputarforex". Pelajari Selengkapnya di Sini