Analisa Saham

Buge Satrio

Beli Saham GOTO? Awasi Level 232

282

|

Kondisi pasar saham Dunia makin tak menentu di tengah tekanan perang mata uang Dunia dan kebijakan suku bunga The Fed. Fundamental domestik juga tidak bisa diharapkan dengan Rupiah yang terus melemah. Lalu bagaimanakah nasib IHSG kedepannya?

Tepat tanggal (11/8) lalu bank sentral China melakukan kebijakan yang cukup mengagetkan pasar keuangan dunia, yakni dengan melakukan pemotongan nilai mata uang mereka atau yang lebih dikenal dengan sebutan devaluasi, - Yuan dipangkas sebesar 1.9%, rekor sepanjang sejarah.

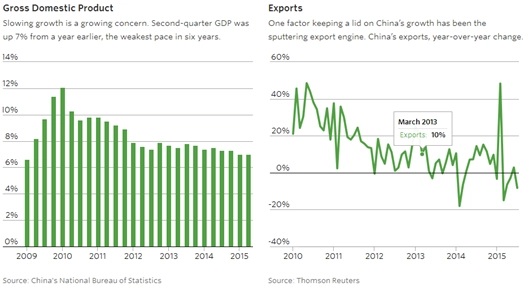

Lalu mengapa China melakukan hal tersebut? Dalam teori ekonomi internasional, mata uang sangat menentukan harga suatu produk negara di pasar internasional yang dijual, ketika terjadi pelemahan mata uang, maka sudah pasti harga produk si negara A akan lebih murah dari sebelumnya dan ini yang terjadi oleh China. Dengan ekonomi AS yang secara perlahan berangsur-angsur membaik pasca 2008, nilai mata uang di kawasan regional juga perlahan melemah terhadap USD yang menguat. Namun cerita-nya lain dengan China; pelemahan mata uang Yuan tidak seperti yang diharapkan, dan pasar hanya memberi pelemahan Yuan sekitar 3-5% terhadap USD, jauh lebih kecil dengan mata uang sejenis di kawasan regional seperti Won (-12%), dan Yen (-18%). Ini yang membuat kinerja ekspor China melemah dan membuat pertumbuhan ekonomi China melambat karena ekspor berkontribusi besar terhadap pertumbuhan ekonomi China.

Grafik. GDP China dan Tingkat Ekspor China

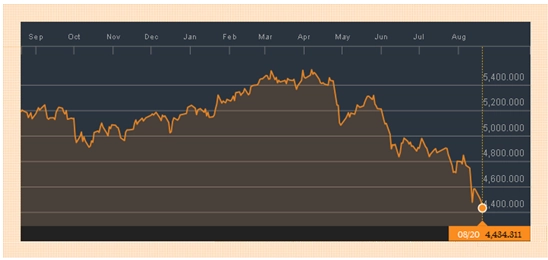

Belum kelar masalah fundamental ekonomi Indonesia, lalu kapan Fed Rate akan dinaikkan, kemudian pasar dikagetkan dengan langkah ajaib PBOC (bank sentral China). Lengkaplah sudah penderitaan IHSG saat ini. Alhasil IHSG terus menerus mengalami pelemahan di tengah ketidakpastian di pasar financial global. Dalam 2 hari (11/08-12/08) IHSG tercatat melemah 5.8% dan asing terus menerus keluar dari pasar modal Indonesia dengan mencatatkan net sell selama bulan Agustus yang berjumlah Rp 4.5 trilyun. Hampir seluruh sektor ekonomi di IHSG terkoreksi, yang dimana penurunan terbesar dialami oleh sektor aneka industri dan perbankan.

Grafik Pergerakan IHSG

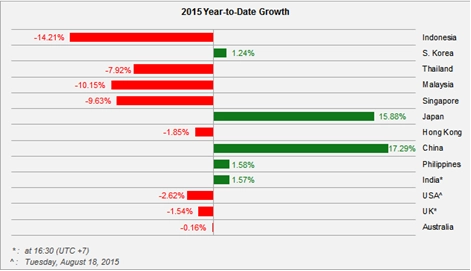

Kinerja buruk IHSG berimbas pada imbal hasil YTD saat ini yang dimana hingga (18/08) tercatat minus 14%, lebih buruk dibanding negara-negara lainnya di global dan regional (lihat grafik di bawah).

Grafik IHSG Year to Date (YTD)

Pemerintah bergerak cepat melihat keadaan dari pelemahan rupiah dan IHSG, dengan melakukan perombakan kabinet serta intervensi pasar oleh Bank Indonesia (BI) terhadap rupiah. Namun saya melihatnya saat ini keadaan sudah agak sulit, - kemarin saya menghadiri acara kementrian PU, dan saya mendengar bahwa penyerapan anggaran dan pembebasan lahan masih jauh dari final, dan ini tentunya tidak baik bagi ekonomi Indonesia yang dimana membutuhkan stimulus.

Saat ini permasalahannya pemerintah membutuhkan investasi modal, sedangkan pihak swasta dan asing enggan menguncurkan duit-nya, di sisi lain pemerintah mengharapkan dari APBN (alokasi subsidi BBM) untuk menggeber infrastruktur; terlihat ada miss-match di sini. Dan permasalahan Indonesia bukan lagi soal konsumsi masyarakat yang melambat, belanja pemerintah yang masih rendah, namun juga iklim investasi yang sulit.

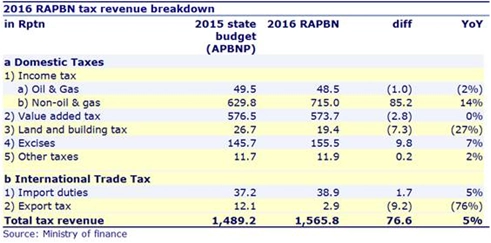

Tabel RAPBN 2016

Saya juga melihat pemerintah masih terkesan memaksakan realisasi pajak untuk tahun depan (2016), yang dimana terdapat kenaikan sebesar 5% dari tahun ini (2015). Perlambatan ekonomi yang terjadi saat ini juga disebabkan oleh kenaikan pajak untuk sektor produktif yang akhirnya melemah-kan sektor ekonomi tersebut. So.. ini yang menjadi sentiment negative bagi investor.

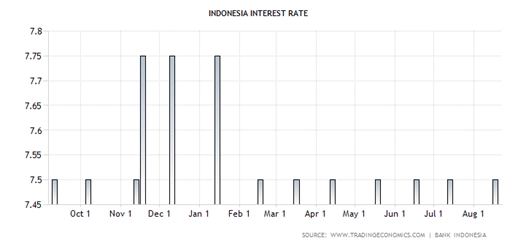

Bank Indonesia memutuskan untuk menahan level suku bunga di 7.5% karena dinilai sesuai dengan resiko makroprudensial yang dialami Indonesia saat ini. Namun saya melihat cukup sulit bagi Bank Indonesia (BI) untuk menaikkan maupun menurunkan suku bunga di tengah situasi pelemahan mata uang dan rencana kenaikan suku bunga The Fed. Lagipula, tidak menjadi jaminan jika BI menurunkan suku bunga agar roda perekonomian bisa berjalan cepat, dikarenakan perbankan memang sangat berhati-hati saat ini untuk menggelontorkan kredit.

Grafik Suku Bunga Acuan Indonesia

Ekspor merupakan motor penggerak ekonomi Indonesia dalam 10 tahun terakhir, dimana minyak dan gas bumi menyumbang sebesar 18% dari total eskpor, komoditas 11%, dan barang manufaktur sebesar 10%-6%, negara tujuan ekspor Indonesia diantaranya China 14% dari total ekspor, Jepang 11%, AS 10% dan Singapura 7%. Pada bulan Juli tercatat ekspor Indonesia turun menjadi US$ 11.41 miliar dari sebelumnya US$ 13.5 miliar, tentu pelemahan rupiah di sini tidak menolong ekspor Indonesia serta merta dan ini menandakan bahwa permintaan dunia terhadap barang sedang melambat.

Grafik Nilai Ekspor Indonesia

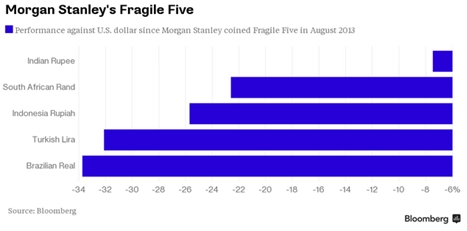

Hasil riset Morgan Stanley serta majalah Economist menemukan bahwa Indonesia termasuk ke dalam negara dengan keadaan ekonomi yang cukup riskan terhadap resiko. Pelemahan rupiah terhadap dollar sudah mencapai 26% sejak tahun 2013 lalu, ditambah dengan kenaikan suku bunga serta defisit transaksi berjalan telah membuat rupiah terkapar. Capital outflow yang terus berlangsung sejak quantitative easing dihentikan oleh The Fed juga turut memperburuk keadaan. Posisi ekonomi Indonesia cukup sulit saat ini, dan biasanya jika rupiah terus melemah maka secara langsung akan melemahkan IHSG pula.

Grafik Negara Dengan Resiko Kerentanan Nilai Tukar Terhadap US$

Bulan Agustus merupakan bulan terburuk di tahun ini bagi IHSG, sempat bertahan di level 4,800-an, saat ini IHSG terus turun dan bertengger di level 4,300-an atau melemah 10.4%. sedangkan rupiah selama Agustus telah melemah 3.8%. Rupiah dan IHSG merupakan indikator yang dapat dijadikan acuan untuk melihat fundamental ekonomi Indonesia saat ini, setiap pelemahan rupiah 1% maka IHSG akan melemah sebesar 2-3%. Jadi jika menurut OJK level 14,000/$ masih cukup wajar, bagaimana jika 15,000/$? So, jika menghitung pelemahan rupiah hingga 15,000/$ maka posisi IHSG kemungkinan akan bergerak dalam rentang 4,250-,4,350.

Jika pada tahun 2008 IHSG anjlok minus 50% dibandingkan pada posisi awal tahun, maka jika pelemahan rupiah masih terus berlangsung hingga akhir Agustus dan IHSG mencapai level 4,250 maka IHSG telah turun sebanyak 29%! jika dibandingkan pada posisi tertingginya di level 5,500 pada tahun ini.

Namun level tersebut masih bisa turun mengingat capital outflow yang terus keluar dari pasar saham Indonesia saat ini menyusul tenggat waktu kenaikan suku bunga The Fed pada medio oktober or Desember.

Aditya Putra

Aditya Putra

Aditya Putra telah aktif di dunia saham selama lebih dari 6 tahun dan hingga saat ini masih menjadi seorang Equity Analyst di perusahaan sekuritas. Aditya menyukai Value Investing, selalu berhasrat menemukan Hidden Gems di saham-saham Small Caps Indonesia, dan terus mengamati saham-saham yang salah harga.

|

Beli Saham GOTO? Awasi Level 232

282

|

Prospek Saham GOTO Dengan Proyeksi Fibo Retracement

297

|

Selain 2 grup Telegram di atas, Seputarforex tidak mengelola grup Telegram lain. Berhati-hatilah jika menjumpai grup Telegram lain yang namanya menyerupai "Seputarforex". Pelajari Selengkapnya di Sini