Analisa Saham

Buge Satrio

Beli Saham GOTO? Awasi Level 232

282

|

Positifnya IHSG secara langsung ditopang oleh sektor Perbankan. Bagaimana sebenarnya kinerja sektor Perbankan selama semester pertama lalu? Simak analisisnya di sini.

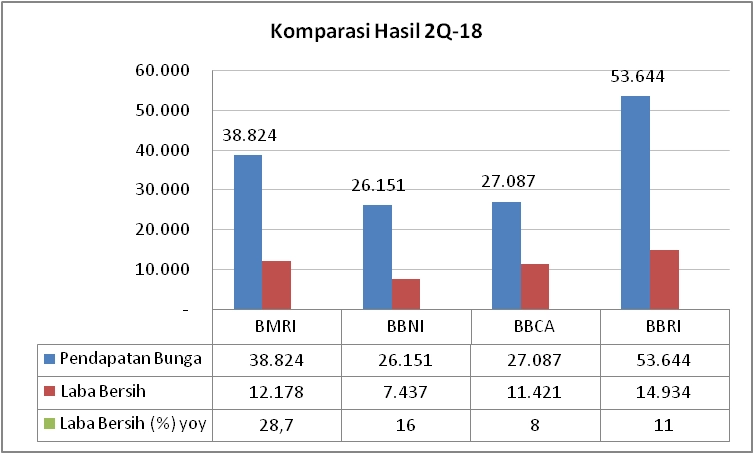

Kinerja BRI di semester pertama masih cukup positif sejauh ini, terlihat dari capaian pendapatan bunga BRI yang naik +5.9% YoY dan +6.4% QoQ. Dari sisi beban bunga, BRI mampu mengkontrol dana mahal yang dimiliki dengan porsi kenaikan hanya +6.8% YoY dan +2.2% QoQ. Penurunan biaya bunga terjawab dengan berkurangnya basis cost of fund (CoF) sebesar 10bps di semester pertama. Namun ada penyesuaian akibat naiknya suku bunga BI; secara QoQ, basis CoF naik tipis 3bps. Dari sisi laba bersih, BRI mampu menghimpun kenaikan sebesar +10.8% secara YoY di semester pertama 2018. Jika hasil periode ini dijadikan acuan, maka laba bersih BRI berpotensi naik +2% YoY pada akhir tahun nanti. Sementara itu, Net Interest Margin (NIM) relatif stabil dengan kenaikan 15bps di level 7.64%.

BCA mampu menghimpun kenaikan pendapatan bunga bersih +6.9% selama semester pertama 2018. Hal ini di dukung oleh relatif kuatnya kenaikan kredit BCA, yang secara YoY mampu meningkat +14.2%. Sementara itu, dana pihak ketiga (DPK) naik +7.6%. Margin bunga (NIM) BCA ada di level 6%, dengan rasio kredit macet bersih (NPL) BCA di angka 0.5%.

Pendapatan bunga Mandiri sedikit turun -0.8% YoY, tapi terbantu oleh turunnya biaya bunga sebesar -8.8%, dan mampu mengkompensasi pendapatan bunga bersih Mandiri sebesar Rp26.56 triliun (naik +3.4%). Mengapa pendapatan bunga Mandiri bisa turun? Hal ini terlihat dari yield of asset Mandiri yang turun dari (7.9%>7.8%), juga karena jumlah earning asset yang ikut turun. Margin bunga (NIM) bank Mandiri sedikit turun 20bps dan NPL ada di level 3.1%, masih dalam range target perseroan di awal tahun yang sebesar (2.8%-3.2%). Sementara di laba bersih, Mandiri mampu mengumpulkan kenaikan +17.4 secara YoY.

Sebuah prestasi tersendiri oleh BNI, karena kinerja laba bersih bank ini mampu tumbuh +16% selama semester pertama 2018. Hal ini tidak aneh karena porsi pendapatan non bunga mampu naik +9.1%, yang mampu menggaransi spread positif antara pendapatan bunga dan beban bunga. Kami melihat sejauh ini pertumbuhan pendapatan non bunga tidak dapat dipandang sebelah mata; porsinya sudah sekitar 50% terhadap total beban bunga BNI. Hal ini tentu menarik karena jika dirunut dalam tiga tahun ke belakang, porsi pendapatan non bunga BNI masih sekitar 38% terhadap total beban bunga BNI. Pendapatan terbesar BNI berasal dari bisnis kartu kredit dan account maintenance BNI.

Sumber: Diolah

Sumber: Diolah

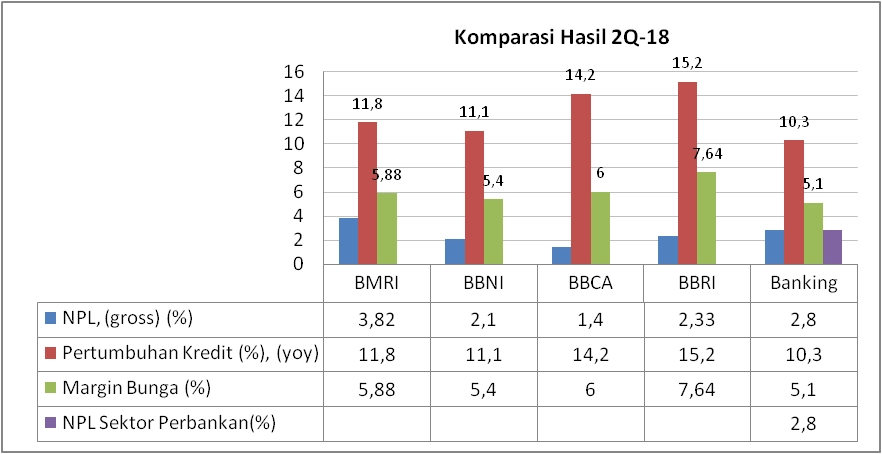

Kinerja sektor Perbankan selama kuartal kedua 2018 sangat positif, terlihat dari indikator seperti pertumbuhan kredit dan kualitas aset yang dimiliki oleh bank-bank tersebut. Hal ini dapat dilihat dari rasio NPL masing-masing bank. Dari keempat bank buku IV terbesar saat ini, hanya Mandiri yang relatif masih memiliki NPL cukup tinggi. Kami melihat hal ini akan cukup menggangu peningkatan performa harga saham Mandiri jika dibandingkan dengan bank-bank BUKU IV lainnya.

Sementara secara probabilitas, BCA dan BRI merupakan dua bank yang sangat stabil dan cukup disukai oleh investor. Secara total aset dan efisiensi, biaya dan segmen bisnis yang dimiliki oleh kedua bank tersebut cukup menarik, sehingga mereka tetap bisa mempertahankan market share di industri Perbankan.

Melewati kinerja semester pertama, keempat bank di atas masih tetap memberikan jaminan akan prospek cerah sektor Perbankan di Indonesia. Rintangan di semester kedua nanti adalah soal likuditas ketat. Jika keempat bank tersebut mampu menjaga pertumbuhan pendapatan non bunga di level yang agresif sekaligus keluar dari resiko ketatnya likuditas, maka dipastikan hal itu dapat menjadi bekal untuk performa luar biasa di tahun 2019 nanti. Kami tetap mempertahankan rating stabil positif untuk bank-bank buku IV tersebut, dengan pilihan khusus tertuju pada BCA dan BRI.

Aditya Putra

Aditya Putra

Aditya Putra telah aktif di dunia saham selama lebih dari 6 tahun dan hingga saat ini masih menjadi seorang Equity Analyst di perusahaan sekuritas. Aditya menyukai Value Investing, selalu berhasrat menemukan Hidden Gems di saham-saham Small Caps Indonesia, dan terus mengamati saham-saham yang salah harga.

|

Beli Saham GOTO? Awasi Level 232

282

|

Prospek Saham GOTO Dengan Proyeksi Fibo Retracement

297

|

Selain 2 grup Telegram di atas, Seputarforex tidak mengelola grup Telegram lain. Berhati-hatilah jika menjumpai grup Telegram lain yang namanya menyerupai "Seputarforex". Pelajari Selengkapnya di Sini

")