Analisa Saham

Buge Satrio

Beli Saham GOTO? Awasi Level 232

282

|

Megaproyek Meikarta yang menjadi proyek andalan Lippo ternyata terbelit berbagai masalah. Bagaimana dengan prospek saham PT Lippo Cikarang Tbk (LPCK)?

Megaproyek Meikarta merupakan proyek andalan Lippo; PT Lippo Karawaci Tbk (LPKR) dan PT Lippo Cikarang Tbk (LPCK) dimana LPKR menguasai saham LPCK hingga 54%. Proyek tersebut dimiliki oleh PT Mahkota Sentosa Utama (MSU) yang sepenuhnya merupakan anak usaha dari LPCK. Namun, proyek ini nampaknya tersendat-sendat, dikarenakan adanya berita-berita yang kurang sedap mengenai proyek Meikarta seperti tidak dibayarnya tenaga marketing Meikarta dan belum rampungnya perijinan tanah Meikarta.

Masalah dengan pembayaran tenaga marketing dan perijinan tanah menandakan adanya masalah pada perusahaan. Namun, penulis percaya bahwa bencana manajemen tidak datang dalam semalam. Di tahun 2018 ini, saham LPCK sudah turun hinga sepertiganya dari Rp3000 menjadi sekitar Rp2000 per lembar saham. Sebenarnya, bencana manajemen pada emiten dapat kita endus sedari dini, asalkan kita mengetahui trik emiten mempercantik Laporan Keuangannya.

Dengan harga Rp2100, saham LPCK berada pada PBV 0.19x. Sangat murah tentunya dibandingkan dengan PBV industrinya yang bernilai 2.61x. Namun, sebuah saham dihargai murah bisa saja karena memang tidak menarik. Mari telaah lebih dalam. (Baca juga: Valuasi Saham yang Wajib Diketahui Semua Investor)

Sejak Kuartal III/2017, kita bisa menelaah hal-hal ganjil; perhatikan hal di bawah ini:

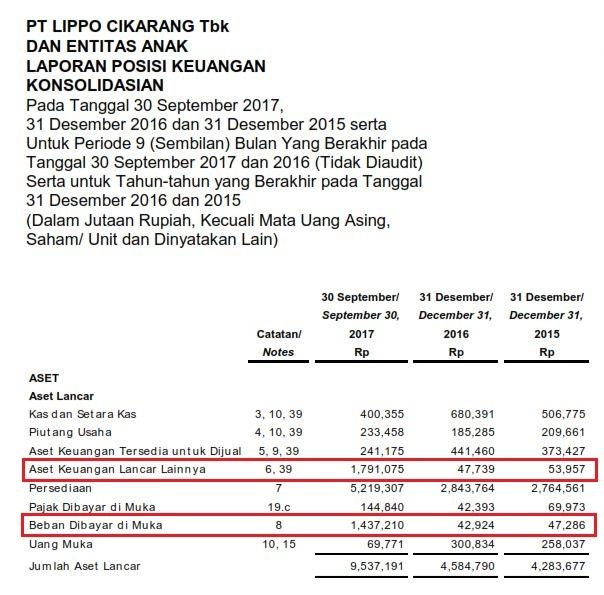

Pada aset lancar, ada pembengkakan Jumlah Aset Lancar dari Rp 4.5 Triliun menjadi Rp 9.5 Triliun. Hal ini dikarenakan dua hal, yaitu Aset Keuangan Lancar Lainnya dan Beban Dibayar di Muka.

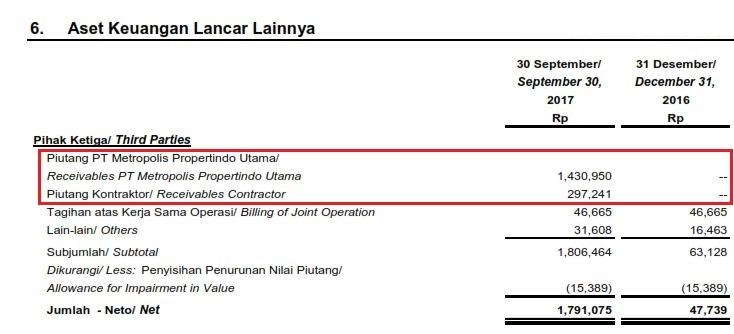

Pada aset lancar terdapat Aset Keuangan Lancar Lainnya sebesar Rp1.79 Trilyun berisikan dua akun dengan jumlah terbesar yakni Piutang PT Metropolis Propertindo Utama sebesar Rp1.43 Trilyun dan Piutang Kontraktor Rp297 Milyar. Di catatan Laporan keuangan LPCK, terdapat penjelasan seperti ini:

"Pada tanggal 1 Maret 2017, PT Mahkota Sentosa Utama (MSU), entitas anak, telah menandatangani kesepakatan dengan PT Metropolis Propertindo Utama (MPU), pihak ketiga, untuk tujuan pengadaan sejumlah tanah sesuai kebutuhan MSU untuk pengembangan dan pembangunan proyek Meikarta, Bekasi, Jawa Barat. Sampai dengan tanggal 30 September 2017, total dana yang sudah disetorkan ke MPU adalah sebesar Rp1,430,950 Sesuai dengan kesepakatan tersebut, dalam hal MPU tidak dapat memperoleh tanah sesuai kriteria MSU sampai dengan tanggal 31 Maret 2018, maka MPU wajib menyediakan dan menyerahkan tanah MPU sendiri yang sesuai dengan kriteria yang ditetapkan atau mengembalikan dana tersebut kepada MSU. Pengembalian dana sebagaimana disebut di atas, dilakukan dalam waktu jangka pendek dan tidak dikenakan bunga."

MSU adalah entitas anak yang dimiliki sepenuhnya oleh LPCK. Dari akun piutang MPU kepada MSU, kita dapat melihat bahwa MSU tidak memperoleh tanah yang sesuai dengan kriterianya. Maka, MPU diharuskan menyerahkan kembali dana kepada MSU. Sedangkan kita tahu bahwa LPCK sudah gencar memasarkan properti di Meikarta pada lokasi yang diiklankan sejak sebelum bulan September 2017 hingga kini. Apabila nanti misalnya tanah untuk proyek Meikarta sudah didapat, pastinya bukan di tanah yang saat ini katanya hendak dibangun, karena nyatanya dana dikembalikan oleh MPU kepada MSU; sehingga para pembeli properti di Meikarta pasti akan kecewa karena Meikarta-nya pindah lokasi. Apa hal itu tidak akan menjadi masalah nantinya?

Lalu ada akun Piutang Kontraktor yang artinya ada dana yang dikembalikan kepada perusahaan dari kontraktor. Hal ini tidak dijelaskan pada Laporan Keuangan, tetapi apabila kita cermati lebih lanjut mengapa kontraktor harus mengembalikan dana pada perusahaan dan dihubungkan dengan adanya pembahasan mengenai tidak jadinya lokasi disepakati oleh MSU, maka kita akan mendapat benang merahnya; lokasi belum disepakati, sehingga proyek dibatalkan (ditunda) dulu. Oleh karenanya, dana yang sudah dibayarkan kepada kontraktor harus dikembalikan kepada perusahaan. Mungkin karena memang belum menemukan lokasi yang pas, sehingga proyeknya ditunda dan uang yang sudah disetorkan ke kontraktor harus dikembalikan ke perusahaan. Namun sekali lagi, mengapa saat ada hambatan seperti ini, marketing Meikarta masih memasarkan lokasi yang diklaim sudah beres? Bukankah hal ini akan menjadi masalah nantinya?

Di dalam Aset Lancar LPCK, terdapat akun Beban Dibayar di Muka sebesar Rp1.43 Triliun yang mana Rp 1.41 Triliun berisi Iklan dan Pemasaran (Advertising and Marketing) yang dibayar di muka. Masalahnya, bukannya pemasangan iklan itu normalnya bayar sesuai tagihan dari iklan yang tampil? Mengapa belanja iklan setahun dibayar di awal? Mengapa tidak ada rincian dana iklan dan marketing seperti misalnya dana sekian untuk iklan di TV, dana iklan sekian untuk baliho, untuk buka booth di mall-mall?

Yang lebih anehnya mengapa pengeluaran iklan dimasukkan ke dalam aset? Apakah kalau kita sudah bayar iklan dan bayar marketing, masih dapat ditagih lagi sehingga dihitung sebagai aset? Kan tidak mungkin. Saya rasa mengapa dihitung sebagai aset karena memang belum dibayarkan sehingga masih berbentuk "Rencana Bayar".

Hari ini kita mendengar berita bahwa marketing Meikarta tidak dibayar, atau ditunggak pembayarannya. Dugaan penulis mengenai belum dibayarkannya marketing dan iklan agaknya terbukti, karena memang janggal mengapa mesti dituliskan sebagai aset kalau memang sudah dibayarkan. Bagi penulis selaku investor, penulis menghindari emiten yang banyak kejanggalan seperti ini. Sejak kuartal III/2017 saja sudah aneh-aneh; kini saham LPCK mengikuti.

Simak juga ulasan-ulasan mengenai emiten lainnya, termasuk ELSA, BBCA, dan saham-saham Bakrie berdasarkan perspektif fundamental di rubrik Analisa Fundamental Saham.

Shanti Putri

Shanti Putri

Shanti Putri adalah seorang investor agresif mandiri yang merupakan mantan broker di sebuah sekuritas ternama, terutama berkecimpung di dunia saham. Dalam berinvestasi, Shanti melakukan analisa sebelum membeli dan melakukan Averaging selama fundamental masih berada di jalurnya. Sebuah kutipan dari Sun Tzu menjadi panduannya, Know yourself, know what you face then you will win in a thousand battles.

|

Beli Saham GOTO? Awasi Level 232

282

|

Prospek Saham GOTO Dengan Proyeksi Fibo Retracement

297

|

Berpikir Ala Warren Buffet

11847

|

Selain 2 grup Telegram di atas, Seputarforex tidak mengelola grup Telegram lain. Berhati-hatilah jika menjumpai grup Telegram lain yang namanya menyerupai "Seputarforex". Pelajari Selengkapnya di Sini