Analisa Saham

Buge Satrio

Beli Saham GOTO? Awasi Level 232

282

|

Sebelum membahas hasil akhir dari peluang investasi di saham Jasa Marga (JSMR), ada baiknya kita bedah dulu pendapatan dan masalah yang membebani JSMR seperti apa.

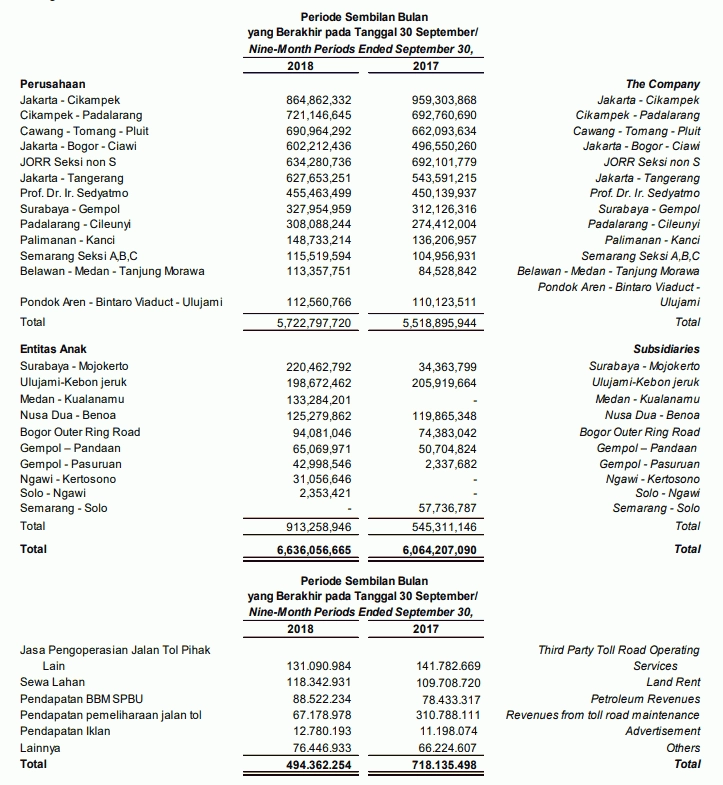

Menurut Direktur Utama JSMR, kontribusi tol dalam kota memiliki efek yang cukup besar terhadap pendapatan perseroan, karena aktivitas kendaraan yang lebih padat dibanding tol antar kota.

Terlihat pada tabel di bawah, jika kita gunakan laporan keuangan kuartal-III tahun 2018, maka kita dapatkan angka sekitar 56.6% kontribusinya terhadap total pendapatan utama di bisnis pengoperasian jalan tol. Seusai dengan Statement Dirut JSMR, saat ini otot-otot pendapatan JSMR sudah mulai bergerak cukup kuat di kuartal-III tahun lalu. JSMR sendiri menargetkan di tahun 2019 akan ada sekitar 9 penambahan ruas jalan tol, yang dalam hal ini 3 ruas jalan tol termasuk dalam ruas tol dalam kota. Maka tentu saja, ada peluang yang menarik di sini.

Grafik Struktur Pendapatan JSMR

Satu yang patut menjadi perhatian, JSMR ini sangat serius untuk secepatnya menyelesaikan ruas tol Cikampek II Elevated sejauh 36.4 km, karena asal tau saja, kontribusi tol Cikampek ini tidak sedikit terhadap pendapatan total JSMR (menyumbang sekitar 24%) hingga kuartal-III tahun lalu. Jadi, tak heran jika JSMR memiliki nafsu tersendiri untuk secepatnya menyelesaikan ruas tol tersebut, yang jika diestimasi kontribusinya akan bisa mencapai 30% terhadap pendapatan JSMR, jika sudah beroperasi penuh.

Dari ulasan mengenai struktur pendapatan JSMR di atas, sejatinya perseroan memang sudah lebih baik dari dua tahun terakhir, terutama jika kita bandingkan per kuartal dari masing-masing tahun sejak 2016-2018. Ambil contoh di bulan Juni 2016. Ketika itu, pendapatan JSMR sekitar Rp7 triliun, naik ke Rp12 triliun di tahun berikutnya, dan Rp18.6 triliun di Juni 2018. Artinya, ada kenaikan sekitar +165% dalam dua tahun khusus di bulan Juni tersebut. Hal ini kembali diulangi perseroan pada laporan keuangan di bulan September tahun lalu. Dari sisi margin, kinerja profitabilitas tidak ada masalah dari pos gross margin hingga ke posisi margin operasional. Namun, masalah terlihat setelah itu.

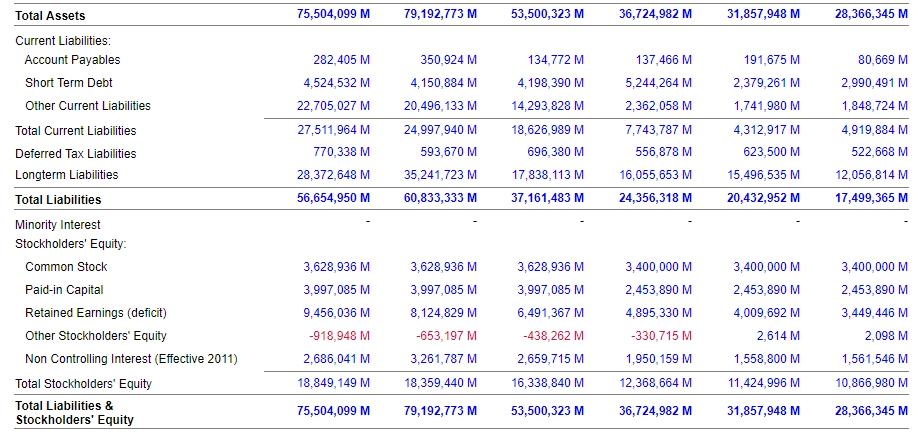

Kenaikan pendapatan tidak mampu menutupi penurunan kinerja laba bersih, yang diakibatkan oleh kenaikan pos beban keuangan (pembayaran bunga). Jika dilihat pada tabel di bawah, jelas terlihat dalam dua tahun terakhir JSMR cukup masif dalam mengumpulkan utang di tengah ekspansi target Proyek Strategis Nasional (PSN). Secara keseluruhan, beban utang sangat terlihat meningkat pesat khususnya dalam 5 tahun terakhir sejak 2014.

Aset, Liabilitas, dan Ekuitas JSMR

Investasi Rp27 triliun tidak bisa dibilang kecil. Justru ini merupakan sebuah rekor bagi JSMR, mengingat capital expenditure (capex) masuk ke dalam pos investing activity pada bagan cash flow. Hal ini dianggap sebuah beban, karena dapat mengurangi porsi operasional cash flow yang di akhir akan ada penyesuaian pada aktivitas financing cash flow (ditambah/dikurang).

Jika porsi aktivitas operasional mengecil dan beban investasi bertambah lebih besar dari porsi penambahan utang (jika ada) di pos financing activity, maka kas akan berkurang, sehingga likuiditas perusahaan akan bermasalah. Yang menarik, porsi capex ini mau diambil dari mana? Sumber dana internal? Posisi kas terakhir ada di angka Rp3.8 triliun, laba bersih 2018 diestimasi Rp2.2 triliun-Rp2.5 triliun (belum dipotong untuk dividen), dan ekuitas Rp18.8 triliun.

Yang paling mungkin, JSMR akan kembali menambah utang baru, baik itu melalui skema RDPT, right issue, ataupun global bond. Pilihan kemungkinan jatuh pada opsi mana yang lebih menarik dari tingkat bunganya saja dan kalau bisa fixed rate. Di tahun depan, sesuai isu yang berkembang, isu dana mahal akan makin marak. Padahal, meningkatnya cost borrowing tentu akan membebani perusahaan. Saat ini, suku bunga pinjaman hutang JSMR cukup beragam, dari single hingga double digit. Di sisi lain, permasalahan penurunan Internal Rate of Return (IRR) sedikit berkurang karena pemerintah menjamin IRR JSMR tetap menarik, dengan memperpanjang konsensi jalan tol.

Maka dari itu, saran saya sebaiknya JSMR fokus pada tol dalam kota, dan tidak gegabah dalam menambah porsi capex melebihi kemampuannya. Pendanaan memang penting dan sebaiknya diarahkan pada proyek strategis yang memiliki return cepat, serta mampu mengurangi beban utang, sembari tetap menjaga likuiditas tetap sehat.

Yang pasti, tekanan beban keuangan masih cukup besar, dan kami menilai hal ini akan kembali terlihat di 2019. Saat ini JSMR bisa dibilang sedang kejar-kejaran antara revenue growth dan finance cost growth. Semakin cepat konsesi jalan tol dalam kota dan Cikampek II Elevated terselesaikan, beban JSMR satu per satu akan berkurang. Dari sini, kita bisa berharap pada laba bersih yang mulai stabil dan tidak banyak digerogoti oleh beban keuangan.

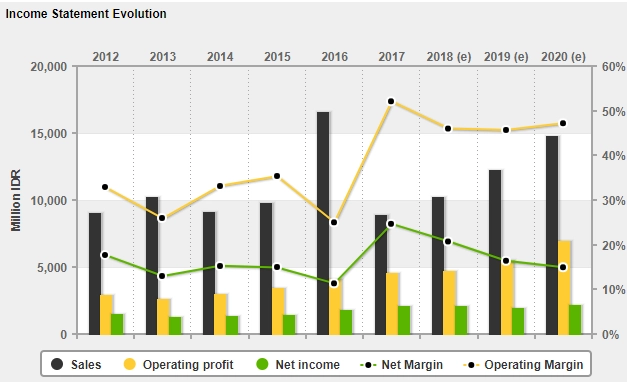

Estimasi Laba Bersih JSMR (Sumber: Thomson Reuters)

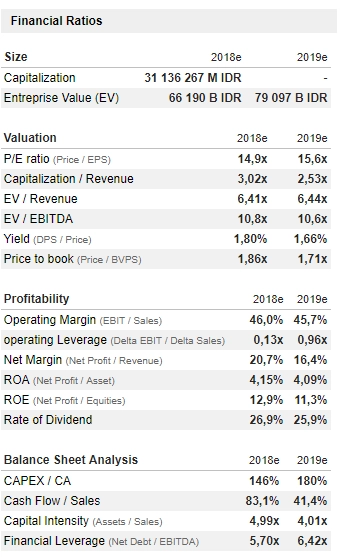

Rasio Finansial JSMR

Sebagai penutup, lagi-lagi perusahaan BUMN memang harus berkorban untuk proyek-proyek strategis nasional; bukan hal yang buruk, justru positif karena akan memberikan nilai tambah yang besar di masa datang. Namun, jika kebijakan pemerintah yang mendistorsi keuntungan, maka perusahaan yang lagi-lagi perseroan harus berkorban. Jadi bagi Anda yang ingin berinvestasi di saham JSMR, memang harus banyak-banyak bersabar untuk melihat harga sahamnya kembali naik. Seiring dengan terselesaikannya satu persatu konsensi jalan tol di akhir tahun ini, maka peluang kenaikan laba perusahaan akan terlihat setidaknya setelah tahun 2019 nanti.

Aditya Putra

Aditya Putra

Aditya Putra telah aktif di dunia saham selama lebih dari 6 tahun dan hingga saat ini masih menjadi seorang Equity Analyst di perusahaan sekuritas. Aditya menyukai Value Investing, selalu berhasrat menemukan Hidden Gems di saham-saham Small Caps Indonesia, dan terus mengamati saham-saham yang salah harga.

|

Beli Saham GOTO? Awasi Level 232

282

|

Prospek Saham GOTO Dengan Proyeksi Fibo Retracement

297

|

Nabung Saham Perbankan, Why Not?

481

|

Selain 2 grup Telegram di atas, Seputarforex tidak mengelola grup Telegram lain. Berhati-hatilah jika menjumpai grup Telegram lain yang namanya menyerupai "Seputarforex". Pelajari Selengkapnya di Sini