Analisa Saham

Buge Satrio

Beli Saham GOTO? Awasi Level 232

282

|

Status BUMN tak menjamin dana nasabah akan aman di perusahaan yang bersangkutan. Buktinya, Jiwasraya diisukan gagal membayar klaim polis para nasabahnya.

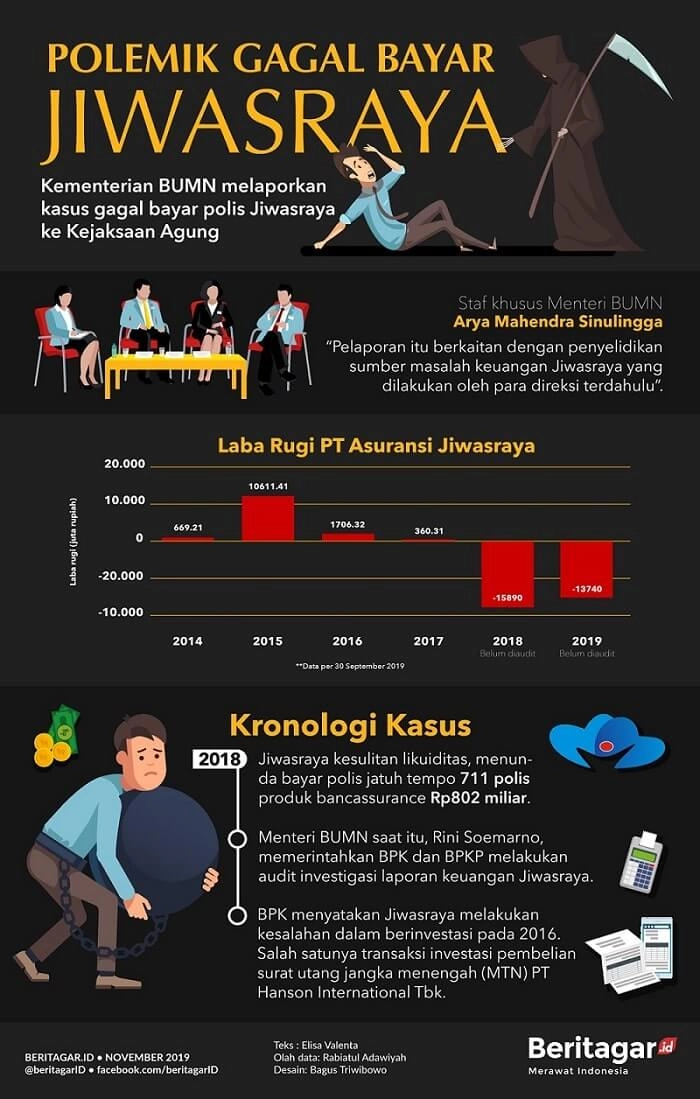

Pada Oktober 2018 lalu, publik dikejutkan dengan adanya penundaan pembayaran klaim polis jatuh tempo sebesar Rp802 miliar oleh perusahaan asuransi milik negara, Jiwasraya. Memasuki tahun 2019, gagal bayar ini kian membesar hingga Rp12.4 triliun, dan menjadi Rp13.7 Triliun di penghujung 2019.

Kondisi tersebut lantas membuat 17 ribu nasabah pemilik polis JS Plan dari Jiwasraya bertanya-tanya, apakah klaim mereka akan membuahkan hasil atau justru buntung, dimana semua tabungan asuransi mereka akan hangus begitu saja. Untuk itu, mari kita simak ulasan selengkapnya mengenai polis asuransi Jiwasraya berujung gagal bayar berikut ini.

Produk yang memicu gagal bayar ini bernama JS Plan; salah satu produk asuransi dari Jiwasraya yang menawarkan perlindungan asuransi beserta keuntungan investasi. Dengan harga polis antara Rp100 juta hingga Rp5 miliar, Jiwasraya melalui JS Plan-nya menawarkan keuntungan bunga antara 9-13% dalam satu tahun saja. Bila dibandingkan dengan tingkat suku bunga deposito yang berada di kisaran 5.2-7%, JS Plan tentu tampak menggiurkan.

Manfaat lain yang dijanjikan oleh JS Plan adalah uang pokok plus bunga selama satu tahun sebesar 9-13%, ditambah lima tahun perlindungan asuransi. Artinya, meski premi asuransi hanya berjangka satu tahun, tapi skema perlindungannya mencapai lima tahun.

Sebagai salah satu asuransi milik BUMN, siapa saja tentu tak akan ragu untuk memiliki perlindungan asuransi di Jiwasraya. Biasanya, perusahaan-perusahaan berstatus BUMN akan dijamin dananya oleh negara. Dengan kata lain, negara akan siap pasang badan mengeluarkan dana talangan apabila perusahaan mengalami masalah. Karena status inilah, Jiwasraya berhasil memikat puluhan ribu nasabah untuk menjadi bagian dari mereka.

Selain menawarkan beberapa manfaat menggiurkan di atas, Jiwasraya juga bekerjasama dengan bank-bank raksasa, antara lain BRI, BTN, KEB Hana Indonesia, DBS Indonesia, ANZ Indonesia, QNB Indonesia, Standard Chartered Bank, dan Bank Victoria International. Bank-bank tersebut memasarkan JS Plan dengan istilah bancassurance (produk asuransi hasil kerja sama antara perusahaan asuransi dengan bank).

Setelah adanya kasus gagal bayar oleh Jiwasraya, pemerintah lantas mengambil tindakan melalui Jaksa Agung S.T. Burhanuddin, yang menyatakan bahwa Jiwasraya diduga melakukan pelanggaran prinsip kehati-hatian dalam berinvestasi. Jiwasraya diketahui melakukan investasi dengan membeli saham-saham secara langsung maupun melalui Manajer Investasi reksadana.

Kondisi ini terungkap setelah ketua BPK Agung Firman Sampurna, menyatakan bahwa Jiwasraya rupanya menanamkan dana hasil penjualan produk JS Saving Plan pada saham dan reksadana berkualitas rendah. Dari 22.4% total investasi Jiwasraya, 95%-nya ditanamkan pada saham berisiko, sedangkan 5% sisanya ditempatkan di saham berkinerja baik.

(Baca Juga: Perhatikan Rasio-Rasio Ini Agar Tidak Salah Memilih Saham)

(Baca Juga: Perhatikan Rasio-Rasio Ini Agar Tidak Salah Memilih Saham)

Adapun saham-saham yang sempat menjadi pilihan Jiwasraya antara lain adalah IIKP, SMRU, SMBR, PPRO, TRAM, MYRX. Sebelumnya, Jiwasraya juga memilih PT Sugih Energy Tbk (SUGI), PT Trikomsel Oke Tbk (TRIO), PT Eureka Prima Jakarta Tbk (LCGP), PT Prima Cakrawala Abadi Tbk (PCAR), PT Graha Andrasentra Propertindo Tbk (JGLE), dan PT Pool Advista Finance Tbk (POLA). Adapun saham yang kerap dibeli di antaranya adalah saham Bank BJB (BJBR), Semen Baturaja (SMBR), dan PT PP Properti Tbk (PTPP).

Pilihan investasi yang kurang baik ini dilakukan Jiwasraya untuk menggenapi janji perlindungan selama lima tahun dan pemberian pokok+bunga sebesar 9-13% dalam setahun. Untuk itu, saham-saham berkapitalisasi rendah dengan rasio kesehatan yang morat-marit menjadi pilihan. Saham-saham yang demikian memiliki potensi lebih besar untuk bertumbuh nilainya ketimbang saham-saham yang sudah baik performanya.

Memang perlu kita akui bahwa pasar saham ini cukup unik, dimana saham-saham yang dulunya tidak dipandang tiba-tiba bisa melejit dan dianalisis sebagai "saham salah harga". Sayangnya, saham-saham salah harga ini tidak mudah untuk ditemukan. Mereka biasanya tersembunyi dan hampir tidak dilirik hingga performanya melejit.

Sebagai contoh yaitu PT Indika Energy Tbk. (INDY) yang pernah menyentuh titik terendah sebesar Rp50 saja. Selang dua tahun kemudian, harga INDY naik ratusan persen hingga nyaris mencapai ATH (All Time High) di Rp5000 per lembar saham. Saham ERAA juga pernah naik dari Rp700 per lembar ke Rp3000-an hanya dalam waktu beberapa bulan di tahun 2017-2018.

(Baca Juga: Akankah Ekspansi ERAA Berujung Malapetaka?)

(Baca Juga: Akankah Ekspansi ERAA Berujung Malapetaka?)

Menemukan saham yang demikian memang cukup sulit. Meski ada yang bisa melejit (turn around), tetapi tidak sedikit pula yang malah anjlok dan delisting. Risiko inilah yang dilakoni oleh Jiwasraya dengan membeli saham-saham kurang baik. Harapannya, mereka dapat menemukan "berlian kasar yang belum bersinar" dan tidak dilirik banyak pihak. Jiwasraya berkilah bahwa memilih saham yang sudah baik artinya mengharapkan perputaran modal yang kecil saja. Apabila berharap mendapat keuntungan besar, maka harus mencari saham dengan potensi growth stock.

Sebenarnya strategi ini bisa berhasil bila didukung oleh iklim investasi yang baik, kenaikan IHSG, dan meningkatnya nilai transaksi di pasar modal. Sayangnya pada tahun 2019, pasar modal Indonesia mengalami masa-masa cukup sulit, salah satunya yakni kerusuhan Mei pasca Pemilu.

Dengan modal raksasa dan melibatkan puluhan ribu nasabah seperti Jiwasraya, sejatinya prinsip kehati-hatian seharusnya diterapkan. Pun nasabah hendaknya lebih realistis dalam mengharapkan keuntungan wajar. Apabila ada suatu perusahaan yang menawarkan keuntungan tinggi lebih dari biasanya, maka calon nasabah wajib mempertanyakan bagaimana cara perputaran dana investasinya.

Diketahui bahwa Risk-Based Capital (RBC) Jiwasraya sudah mencapai -802%. RBC adalah rasio untuk mengukur kesehatan keuangan perusahaan asuransi. Rasio diperoleh dengan membandingkan pendapatan premi terhadap kewajiban membayar kepada nasabah asuransi. Dalam dunia asuransi, angka sehat RBC sesuai Keputusan Menteri Keuangan No.424.KMK.06/2003 adalah sebesar 120%. Dengan demikian, dapat dikatakan bahwa keadaan Jiwasraya sudah sangat sulit untuk membayar kewajibannya dan memiliki kecenderungan akan kolaps.

Lantas, bagaimanakah solusi yang bisa diambil? Ada dua solusi yang ditawarkan oleh penulis:

Mengutip dari infografi beritagarID, berikut adalah histori kasus Jiwasraya gagal bayar klaim polis JS Plan selama 2 tahun ke belakang:

Shanti Putri

Shanti Putri

Shanti Putri adalah seorang investor agresif mandiri yang merupakan mantan broker di sebuah sekuritas ternama, terutama berkecimpung di dunia saham. Dalam berinvestasi, Shanti melakukan analisa sebelum membeli dan melakukan Averaging selama fundamental masih berada di jalurnya. Sebuah kutipan dari Sun Tzu menjadi panduannya, Know yourself, know what you face then you will win in a thousand battles.

|

Beli Saham GOTO? Awasi Level 232

282

|

Prospek Saham GOTO Dengan Proyeksi Fibo Retracement

297

|

ETF: Alternatif Di Kala Reksadana Saham Jeblok

1594

|

Selain 2 grup Telegram di atas, Seputarforex tidak mengelola grup Telegram lain. Berhati-hatilah jika menjumpai grup Telegram lain yang namanya menyerupai "Seputarforex". Pelajari Selengkapnya di Sini