Analisa Saham

Buge Satrio

Beli Saham GOTO? Awasi Level 232

282

|

Berdasarkan pendekatan ekonomi-industri-perusahaan, kami melakukan pemetaan resiko. Sudah berada di level mana masing-masing segmen tersebut? bagaimana pengaruhnya terhadap IHSG?

Beberapa sektor yang diharapkan meningkat justru semakin terpuruk. Alhasil, secara agregat, tingkat pertumbuhan ekonomi Indonesia menjadi stagnan dalam beberapa tahun terakhir, jika hal ini dibiarkan terus berlanjut, bukan tidak mungkin kita akan semakin tertinggal.

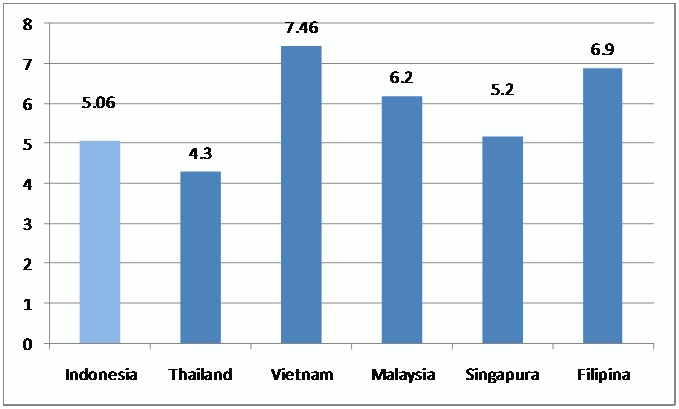

Pertumbuhan ekonomi Indonesia hingga kuartal-III tahun 2017 dapat dikatakan stagnan. Dan jika dirunut dalam 5 tahun terakhir, memang harus diakui terjadi perlambatan pada pertumbuhan ekonomi Indonesia. Pada tahun 2010 lalu, Indonesia masih mampu mencetak pertumbuhan 6.81%; namun di akhir tahun 2015 lalu, hanya sekitar 4.79%. Bagaimana dengan tahun ini?

Hingga akhir kuartal-III, Indonesia hanya dapat mencetak pertumbuhan 5.06%, atau di bawah target pemerintah yang ditentukan di awal tahun sebesar 5.2%. Jika dibandingkan dengan ekonomi kawasan regional lainnya, Indonesia berada di peringkat ke-5 dari 6 negara yang disurvei.

Grafik Pertumbuhan Ekonomi Indonesia Terhadap Negara ASEAN Kuartal III-2017 (Sumber: Bank Indonesia).

Jika kondisi ini terus berlanjut, maka dikhawatirkan membuat Indonesia semakin tertinggal dari negara-negara tetangga dalam hal capaian return investasi saham, investasi modal, dan teknologi.

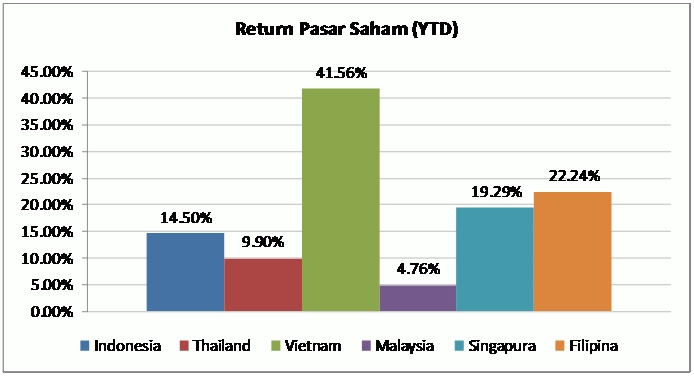

Hasil yang sedikit berbeda ditunjukkan oleh hasil di pasar saham. Hingga akhir November (27/11), pasar saham Indonesia berhasil membukukan kinerja +14.5%, dengan capaian pertumbuhan ekonomi yang hanya sebesar 5.06%. Hasil ini lebih baik jika dibandingkan dengan kinerja bursa saham Thailand dan Malaysia. Sedangkan Vietnam dan Filipina memang cemerlang karena dilihat dari hasil pertumbuhan ekonomi mereka yang tergolong tinggi dan stabil dalam 2 tahun terakhir ini. Namun, seperti yang kita ketahui bersama, jika resiko makro semakin tinggi maka secara perlahan return di pasar saham juga akan mengikuti resiko makro-nya.

Grafik Return Pasar Saham Year-to-Date (Sumber: BPS, Bank Indonesia).

Berlanjut ke resiko makro yang kami cermati, baru-baru ini 2 (dua) lembaga peringkat internasional, yakni Fitch Ratings dan Moody's, memberi peringatan kepada Pemerintah Indonesia. Kedua lembaga ini diketahui sedang menyoroti ekonomi Indonesia, terutama penerimaan negara yang masih rendah dan penghematan belanja negara. Hal ini bisa berpengaruh pada kenaikan peringkat utang Indonesia. Jika hal ini benar-benar terjadi, maka dapat dipastikan arus modal akan terkendala dan mengganggu likuiditas di pasar keuangan dalam negri. Investasi yang diharapkan tidak terealisasi dan lagi-lagi memicu perlambatan ekonomi.

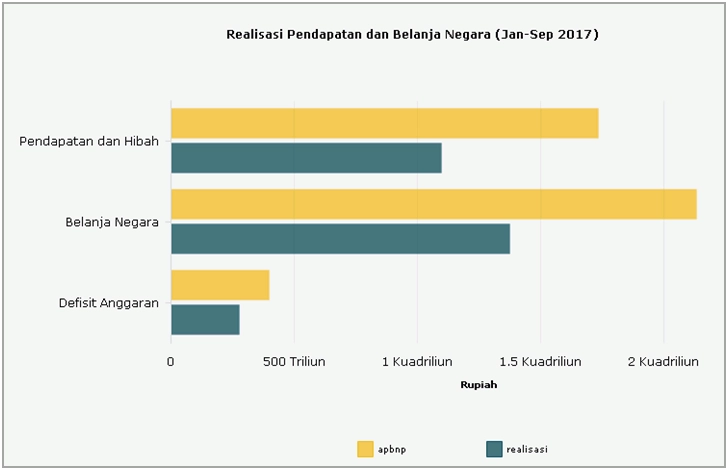

Tabel Realisasi Penerimaan Negara (Sumber: Katadata).

Sejauh ini, pemerintah tampaknya akan kembali mengalami kekurangan penerimaan pajak (shortfall). Pasalnya, hingga Oktober 2017, realisasi penerimaan pajak baru mencapai Rp869.6 triliun, atau 67.7 persen dari target Anggaran Pendapatan dan Belanja Negara Penyesuaian (APBNP) 2017 sebesar Rp1,238.6 triliun. Pemerintah berencana melebarkan defisit pada Anggaran Pendapatan dan Belanja Negara Perubahan (APBN-P) 2017 menjadi 2.92 persen dari semula sebesar 2.41 persen pada APBN 2017, dikarenakan melebarnya defisit anggaran akibat terpangkasnya penerimaan pajak dan membengkaknya belanja negara.

Resiko Makro: Mengarah Ke Tinggi

Aktivitas pertumbuhan pada sektor-sektor industri padat karya dan modal teridentifikasi menurun. Sebut saja sektor manufaktur yang memiliki kontribusi terhadap PDB Indonesia di atas 20%, sejak tahun 2011 hingga 2017 mengalami penurunan pertumbuhan. Di samping itu, marjin laba usaha industri juga diperkirakan menurun.

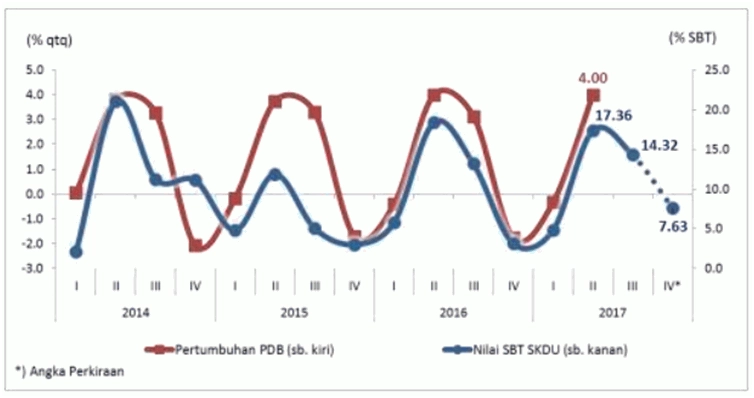

Dari hasil survei Bank Indonesia, terlihat pola kegiatan usaha pada triwulan III-2017 tumbuh tidak setinggi triwulan sebelumnya sesuai pola historisnya. Hal tersebut tercermin dari nilai saldo bersih tertimbang (SBT) kegiatan usaha pada triwulan III-2017 sebesar 14.32%, lebih rendah dibandingkan 17,36% pada triwulan III-2017. Ada beberapa sektor yang mengalami perlambatan pertumbuhan, diantaranya sektor perdagangan, hotel dan restoran, sektor industri pengolahan.

Grafik Pertumbuhan PDB vs SBT Industri (Sumber: Bank Indonesia).

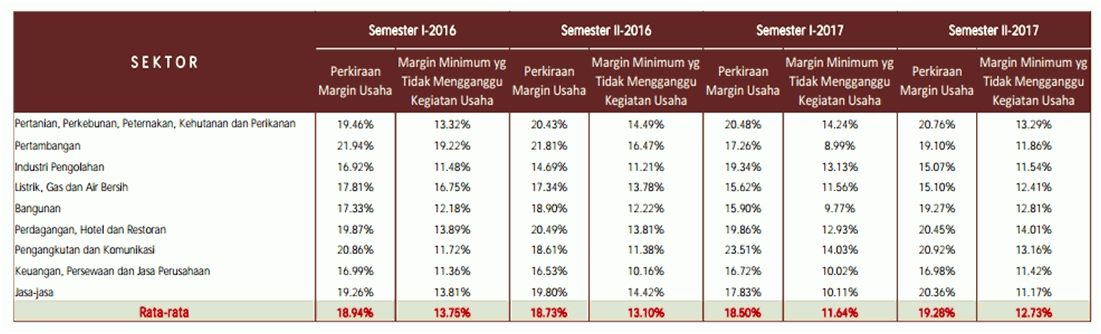

Margin usaha pada semester II-2017 diperkirakan mencapai 19.28%, lebih tinggi dari semester I-2017 yang berada di level 18.5%. Namun, jika dibandingkan dengan tahun lalu pada semester yang sama, nampak terjadi pertumbuhan yang menurun pada margin usaha di level industri. Pada semester-I tahun ini, margin usaha di level 18.5%, sedangkan pada semester-I 2016 berada di level 18.94%. Perlambatan terjadi di beberapa sektor, seperti sektor bangunan dan jasa-jasa.

Tabel Margin Usaha Industri (Sumber: Bank Indonesia)

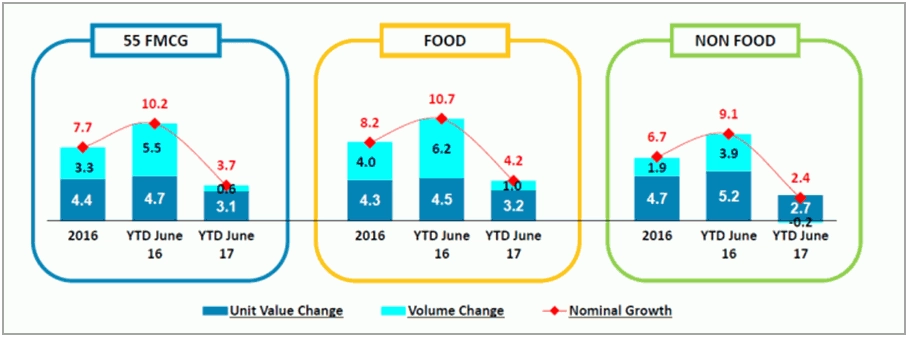

Melihat sektor barang konsumsi, pelemahan daya beli lebih tercermin, dengan penurunan nominal growth yang berada pada level di bawah rata-rata jika kita memakai data akhir Juni lalu, baik pada sektor makanan maupun non-makanan. Hal ini dapat menjelaskan bahwa kinerja daya beli memang cukup mempengaruhi kinerja sektoral yang secara langsung akan mempengaruhi capaian penjualan perusahaan.

Tabel Pertumbuhan Sektor Ritel (Sumber: AC Nielsen Indonesia).

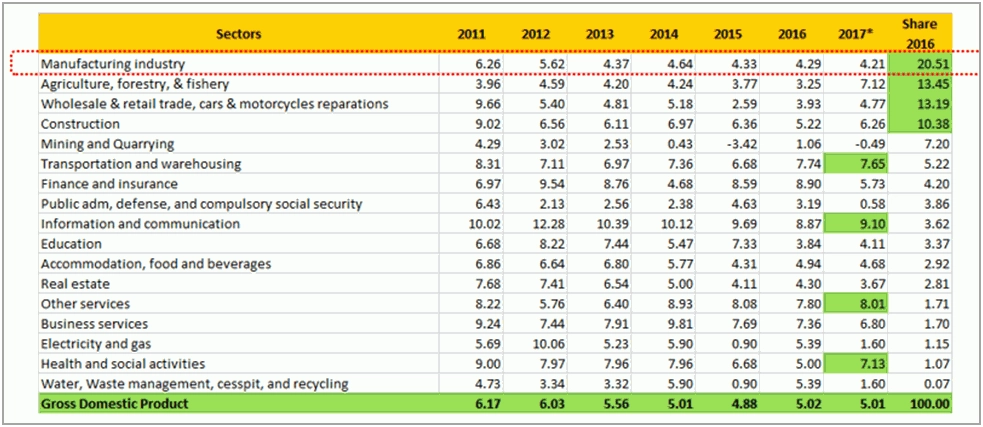

Bagan di bawah ini mengambarkan kondisi beberapa sektor yang memiliki kontribusi besar terhadap pertumbuhan PDB Indonesia, sebut saja sektor manufaktur, perikanan, pertanian, retail, jasa perdagangan, industri motor/mobil, serta yang terakhir sektor konstruksi. Penjelasan kami di atas cukup jelas bahwa sektor retail sedang mengalami masalah, sedangkan sektor manufaktur saat ini pertumbuhannya terus melambat dan membuat kinerja PDB juga ikut melambat.

Tentunya hal ini perlu menjadi perhatian ekstra pemerintah agar dapat dicarikan solusi yang tepat, karena penurunan sektor tersebut juga telah memicu perlambatan daya beli akibat tekanan PHK dan inflasi tiap tahunnya. Ringkasnya, jika pemerintah ingin agar pertumbuhan ekonomi dapat ditingkatkan, maka diperlukan upaya ekstra khususnya pada sektor-sektor tersebut.

Tabel Pertumbuhan Sektor Terhadap PDB Indonesia 2011-2017 (Sumber: BPS, Blog Rivan Kurniawan)

Resiko Industri: Sedang

Capaian laba perusahaan yang dinilai dengan EPS (Earning per Share), atau laba bersih per jumlah saham yang beredar, masih dalam level yang cukup stabil; meski di beberapa kuartal tahun ini, jumlah capaian perusahaan yang berhasil membukukan kinerja EPS positif, terlihat menurun.

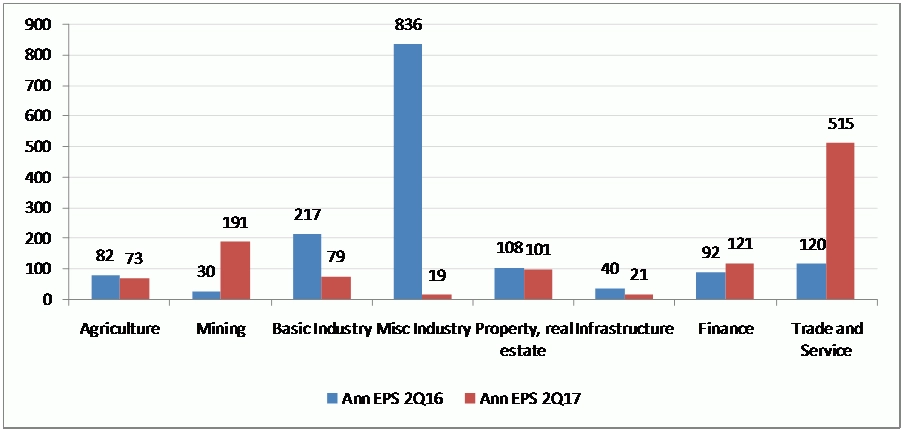

Jika kita gunakan data berdasarkan EPS pada kuartal-II secara YoY, maka kita bisa mendapat gambaran bahwa kinerja sektor industri ada yang membaik ataupun sebaliknya. Terlihat beberapa sektor yang memiliki kenaikan cukup baik di kuartal-II tahun ini secara YoY, seperti sektor keuangan, jasa dan perdagangan, serta pertambangan. Di sisi lain, sektor yang mengalami penurunan EPS juga bisa tercermin dari sektor aneka industri, industri dasar, dan pertanian.

Grafik Perbandingan EPS Kuartal II tahun 2016 vs 2017 (Sumber: Bursa Efek Indonesia).

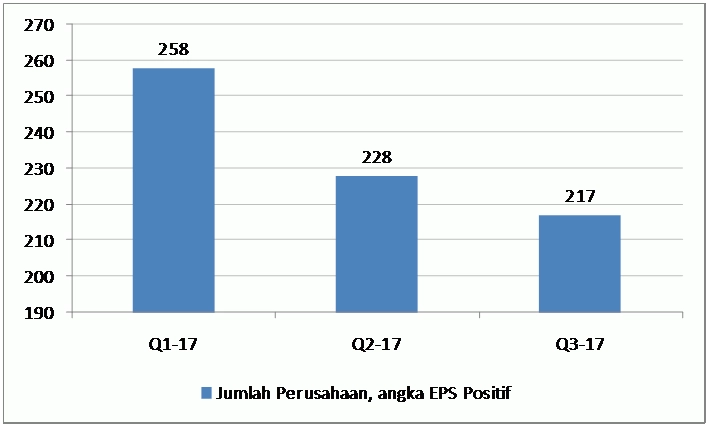

Sedangkan dari capaian per kuartal di tahun ini, kita bisa mendapat gambaran, dari total sekitar 547 emiten yang telah listing di Bursa Efek Indonesia, jumlah emiten yang berhasil membukukan hasil kinerja (EPS positif) jumlahnya terus berkurang. Jumlanya dari sekitar 47% di kuartal-I, menjadi hanya 42% di kuartal-II, dan 40% di kuartal-III. Hal ini perlu dicermati secara hati-hati untuk menyimpulkan hasil yang sesuai, namun secara ringkas menjadi cerminan dari kinerja makro yang mulai meredup tiap tahunnya.

Grafik. Jumlah Perusahaan Dengan Perolehan EPS Positif per Kuartal 2017 (Sumber: Stockbit)

Resiko Perusahaan: Sedang

Aditya Putra

Aditya Putra

Aditya Putra telah aktif di dunia saham selama lebih dari 6 tahun dan hingga saat ini masih menjadi seorang Equity Analyst di perusahaan sekuritas. Aditya menyukai Value Investing, selalu berhasrat menemukan Hidden Gems di saham-saham Small Caps Indonesia, dan terus mengamati saham-saham yang salah harga.

|

Beli Saham GOTO? Awasi Level 232

282

|

Prospek Saham GOTO Dengan Proyeksi Fibo Retracement

297

|

Apa Itu Trading Saham?

7942

|

Selain 2 grup Telegram di atas, Seputarforex tidak mengelola grup Telegram lain. Berhati-hatilah jika menjumpai grup Telegram lain yang namanya menyerupai "Seputarforex". Pelajari Selengkapnya di Sini