Analisa Saham

Buge Satrio

Beli Saham GOTO? Awasi Level 232

282

|

Tahukah Anda bagaimana performa WIKA Realty, anak usaha Wijaya Karya yang akan IPO tahun ini? Berikut evaluasi fundamental berdasar prospektus IPO Wika Realty.

Tahun 2018 adalah periode ketika banyak perseroan melakukan penawaran umum perdana ke bursa (Initial Public Offering/IPO); salah satunya, anak usaha dari Wijaya Karya, WIKA Realty. Rencananya WIKA Realty akan dilepas ke publik pada bulan Mei, tetapi mengalami penundaan. Jumlah saham yang ditawarkan sebanyak 12,510,000,000 lembar saham dengan total nominal 1,251,000,000,000 atau setara dengan 25% dari seluruh saham dalam portepel.

WIKA Realty berdiri sejak tahun 2000 sebagai anak Perseroan dari PT Wijaya Karya (Persero) Tbk. WIKA Realty terkenal akan pembangunan Tamansari untuk properti dan bangunan yang didirikan oleh Perseroan. Berikut ini evaluasi performa WIKA Realty menjelang IPO.

Rencananya seluruh dana yang diperoleh dari hasil Penawaran Umum Perdana Saham ini, setelah dikurangi dengan biaya-biaya emisi, akan digunakan oleh Perseroan dengan rincian sebagai berikut:

Ini menarik karena dalam rencana penggunaan dana hasil IPO WIKA Realty, tidak ada peruntukan pembayaran utang sedikitpun. Perseroan hanya fokus pada opersional dan ekspansi. Namun, bagaimana fundamental dari WIKA Realty?

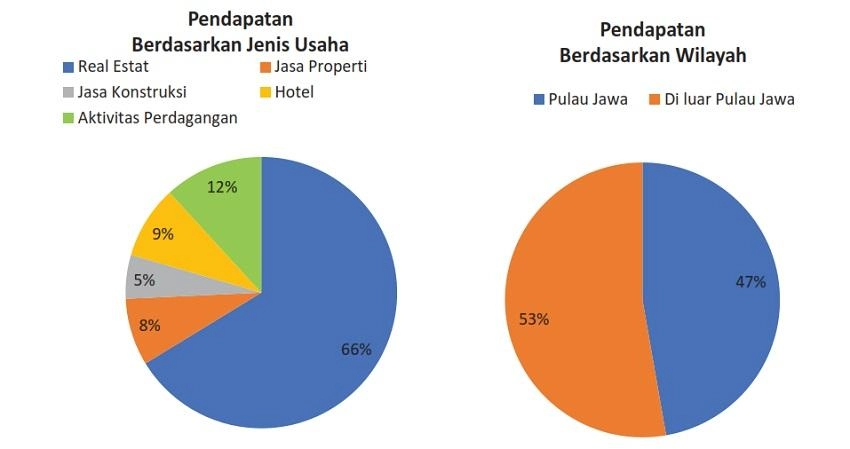

Grafik Pendapatan WIKA Realty Berdasarkan Segmen Usaha

Berdasarkan segmen usaha, 66% pendapatan WIKA Realty datang dari usaha Real Estate, lalu disusul oleh aktivitas perdagangan, hotel dan jasa properti. Akan tetapi, apabila kita melihat dari Margin Laba Kotor, maka kita akan dapati hal di bawah ini:

Tabel Profitabilitas WIKA Realty Berdasarkan Segmen Usaha Per 31 Desember 2017

Marjin Laba Kotor terbesar dipegang oleh Jasa Properti, padahal pendapatan terbesar datang dari Real Estat; namun karena beban pokok penjualannya juga besar maka GPM nya tidak bisa besar. Sebaiknya Perseroan lebih berfokus pada Jasa Properti, tetapi tanpa melupakan segmen real estat. Sedangkan dari sisi keuangan, berikut performa WIKA Realty;

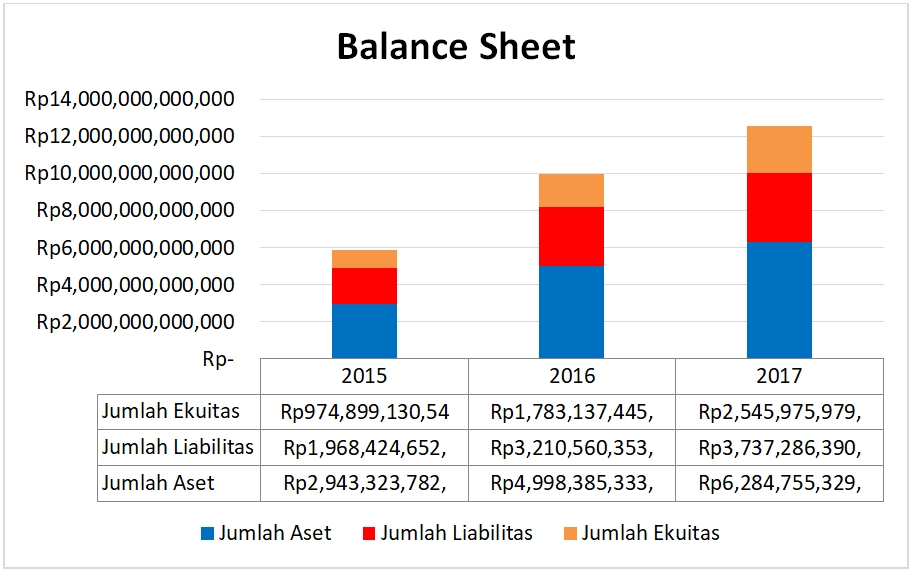

Dari sisi posisi keuangan, terlihat bahwa WIKA Realty merupakan emiten yang asetnya terus naik. Hal ini baik, tetapi rasio hutangnya juga cukup besar. Rasio liabilitas terhadap ekuitas hampir selalu 200%, walaupun di tahun 2017 ada perbaikan karena ada utang yang dibayarkan sehingga DER 2017 hanya 146% saja. Ini bukan hal yang baik, perusahaan cenderung kurang sehat; akan tetapi komposisi liabilitas ternyata lebih banyak pada liabilitas jangka panjang, sehingga untuk jangka pendek Perseroan aman secara modal (tidak banyak tergerus untuk membayar kewajiban).

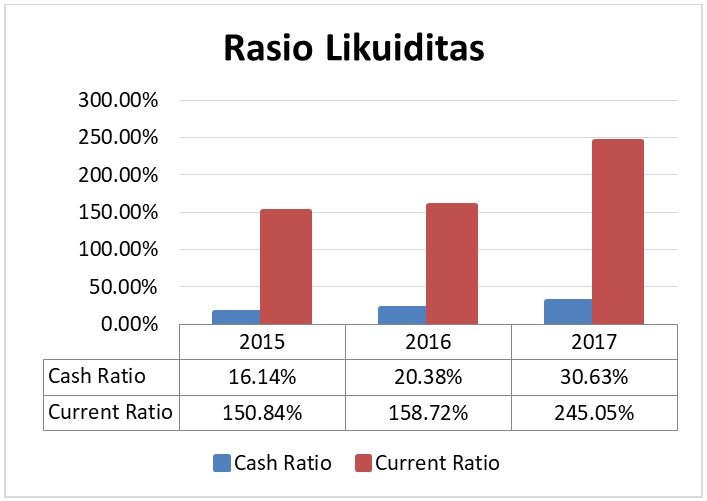

Pada tahun 2017, ada penurunan liabilitas lancar sebanyak IDR 644Miliar. Karenanya, tak heran dari sisi likuiditas, kita akan mendapati bahwa ada kenaikan rasio kas dan rasio lancar. Berkurangnya beban utang jangka pendek menandakan bahwa manajemen cukup menjaga kesehatan operasionalnya. Pengelolaan liabilitas di WIKA Realty, penulis nilai cukup baik.

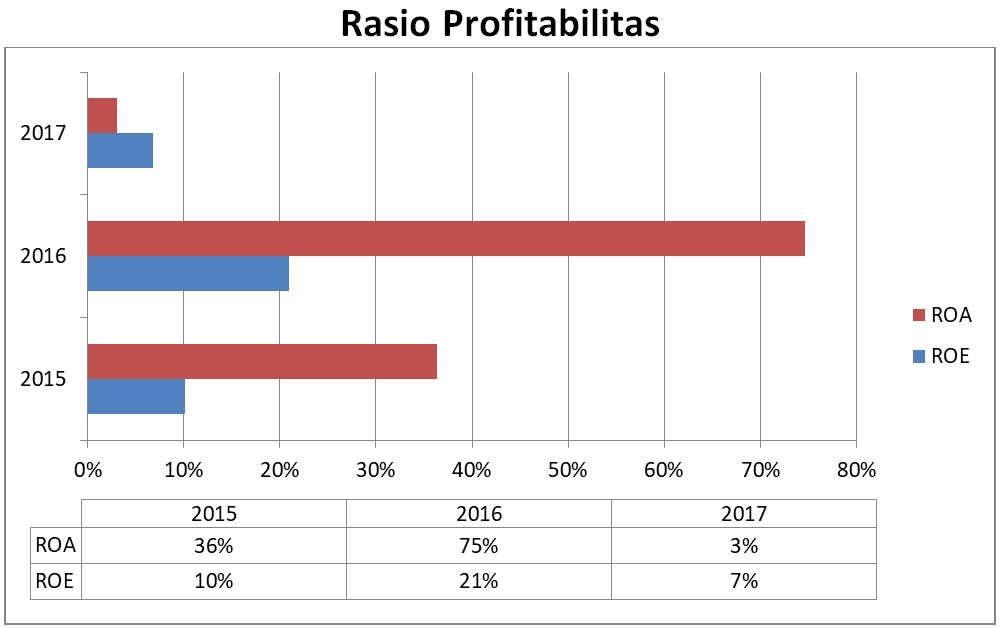

Kemudian dari sisi profitabilitas;

Prospektus WIKA Realty mengandung sedikit sekali informasi, tetapi penulis berusaha mempersatukan puzzle data yang ada dan merangkumnya dalam analisa data penulis sendiri.

Laba bersih Perseroan untuk tahun yang berakhir pada tanggal 31 Desember 2017 adalah sebesar Rp172,497,045,689, mengalami penurunan sebesar 53.36% dari laba bersih tahun 2016 sebesar Rp369,883,179,095. Hal ini disebabkan oleh turunnya penjualan pada tahun bersangkutan.

Sedangkan ekuitas naik dari 974 miliar di tahun 2015 menjadi 1783 miliar di 2016, dan menjadi 2545 miliar di 2017. Laba bersih menurun sedangkan ekuitas naik, maka tidak heran ROE dan ROA menurun.

Dari fakta ini penulis berpendapat bahwa Perseroan kurang mampu mempertahankan profitabilitasnya, tidak konsisten dari tahun ke tahun. Hal ini didukung oleh pembelaan Perseroan yang mengaku bahwa Perseroan memiliki ketergantungan yang tinggi terhadap keadaan ekonomi Indonesia secara umum dan pasar industri Indonesia sesuai dengan fluktuasi ekonomi Indonesia dan pasar industri Indonesia (Prospektus hal 44):

"Secara historis, pasar industri bergerak berdasarkan siklus dan perubahan siklus di masa mendatang dapat menyebabkan fluktuasi atas nilai wajar industri serta kondisi keuangan dan hasil operasional Perseroan.

Kondisi ekonomi lainnya yang mempengaruhi kegiatan usaha Perseroan mencakup tren penentuan harga pasar yang mempengaruhi penjualan industri dan tingkat harga sewa, standar hidup, tingkat pendapatan yang dapat dibelanjakan, perubahan demografi, tingkat suku bunga dan ketersediaan pembiayaan konsumen. Nilai industri dipengaruhi oleh berbagai industri, antara lain, penawaran dan permintaan industri yang sejenis, tingkat pertumbuhan ekonomi, peningkatan kondisi aset yang mungkin dilaksanakan, tingkat suku bunga, inflasi, bencana alam serta perkembangan ekonomi dan politik."

Lalu disusul dengan pernyataan pada Prospektus hal 50:

"Beban pokok penjualan Perseroan untuk tahun yang berakhir pada tanggal 31 Desember 2017 adalah sebesar Rp1.228.685.839.980 mengalami penurunan sebesar Rp378.843.086.092 atau sebesar 23,57% dari 2016 sebesar Rp1.607.528.926.072. Hal ini terutama disebabkan oleh menurunnya beban pokok penjualan real estat seiring dengan penurunan penjualannya di tahun 2017."

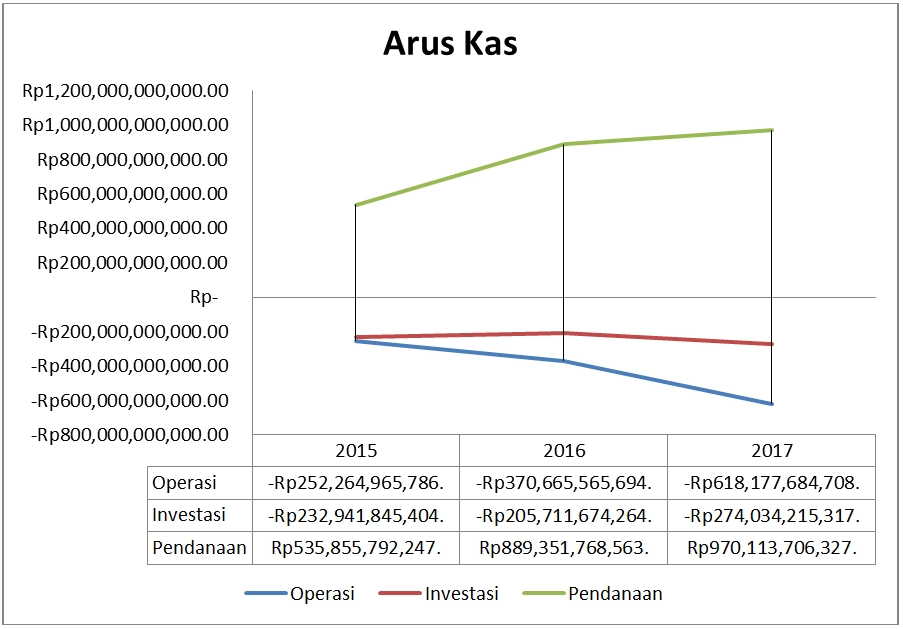

Laba menurun sementara ekuitas naik; ternyata bertambahnya aset datang dari arus kas yang sayangnya penambahan kas berasal bukan dari operasional, melainkan dari pendanaan.

Arus kas Perseroan tidak menyenangkan karena kas yang dihasilkan oleh WIKA Realty datangnya dari financing dan bukan dari operasionalnya. Dalam jangka waktu 2 tahun saja sejak 2015, kas operasional minus lebih dalam dan semakin dalam hingga -618 miliar; padahal di tahun 2015 hanya -252 miliar. Dari sisi pendanaan juga semakin besar.

Hal ini menyebabkan WIKA Realty kurang menarik bagi penulis, terlebih lagi hal ini juga diakui oleh perusahaan di Prospektus hal 61 bahwa Penurunan rasio Margin laba usaha (Operating Profit Margin) Perseroan pada tahun 2017 disebabkan oleh adanya penurunan laba usaha pada tahun 2017. Sedangkan kenaikan terjadi pada Tahun 2016 dikarenakan Laba Perseroan yang mengalami kenaikan, sementara beban bunga perseroan turun dari tahun sebelumnya. Rasio EBITDA terhadap beban bunga Peseroan pada tanggal 31 Desember 2017, 2016, dan 2015 masing-masing sebesar 362.54%, 3,320.24%, dan 318.19%.

Dapat disimpulkan Perseroan cukup sensitif pada situasi industri dan ekonomi secara nasional. Maka WIKA Realty tidak memiliki moat yang membuatnya unggul dan mampu bertumbuh (minimal tidak naik turun terlalu drastis lah) di masa-masa sulit.

Oleh karena itu, Perseroan berharap pada statistik nasional bahwa pertumbuhan penduduk Indonesia mengalami peningkatan sebesar 1.12% per tahun (sumber: Badan Pusat Statistik, 2017) yang menciptakan peluang potensial bagi pengusaha di sektor properti. Hal ini disebabkan semakin meningkatnya jumlah penduduk, maka akan semakin besar pula kebutuhan akan hunian. Selain itu, tren Foreign Direct Investment (FDI) atau penyertaan modal langsung oleh investor asing juga menunjukkan tren meningkat, sehingga mendorong pertumbuhan industri dan gedung perkantoran. Hal ini dapat berdampak pada meningkatnya pertumbuhan penjualan properti baik untuk sektor perkantoran, residensial, maupun pusat perbelanjaan.

Dalam rangka berinvestasi jangka panjang, untuk masuk dari sekarang, penulis berpendapat bahwa WIKA Realty belum cukup menarik. Hal ini lantaran arus kas operasionalnya yang selalu negatif selama 3 tahun terakhir dan kas nyatanya datang dari pendanaan alias utang. Maka peningkatan aset ternyata datang dari utang, hal ini didukung oleh rasio profitabilitas yang kurang menyenangkan sejak 2015. Hal ini lantaran Perseroan tidak memiliki moat dan cukup sensitif pada situasi nasional dan industry property.

Penulis mengetahui betul semua emiten terkena dampak, dengan daya beli masyarakat terhadap properti menurun, maka dapat mengurangi pendapatan. Namun naik turun yang terlalu drastis, dimana laba bersih turun sampai 53%, maka cukup keterlaluan untuk sekelas anak usaha Wijaya Karya. Semestinya Perseroan mampu menyesuaikan dengan kebutuhan masyarakat yang ada agar profitabilitas dapat terjaga, minimal tidak terlalu jatuh.

Dari sisi pengelolaan utang, perseroan cukup bijak dengan mengatur komposisi utang lebih banyak pada utang jangka panjang. Namun, secara umum rasio total utang terhadap ekuitas masih cukup tinggi. Pada akhirnya, penulis menyatakan bahwa WIKA Realty untuk saat ini belum menarik untuk investasi.

Tahukah Anda? Prospektus merupakan salah satu cara untuk mengenali emiten yang baru akan melantai di bursa saham Indonesia. Simak ulasannya pada artikel Prospektus: Mengenali Calon Emiten Saham Lebih Dekat.

Shanti Putri

Shanti Putri

Shanti Putri adalah seorang investor agresif mandiri yang merupakan mantan broker di sebuah sekuritas ternama, terutama berkecimpung di dunia saham. Dalam berinvestasi, Shanti melakukan analisa sebelum membeli dan melakukan Averaging selama fundamental masih berada di jalurnya. Sebuah kutipan dari Sun Tzu menjadi panduannya, Know yourself, know what you face then you will win in a thousand battles.

|

Beli Saham GOTO? Awasi Level 232

282

|

Prospek Saham GOTO Dengan Proyeksi Fibo Retracement

297

|

Selain 2 grup Telegram di atas, Seputarforex tidak mengelola grup Telegram lain. Berhati-hatilah jika menjumpai grup Telegram lain yang namanya menyerupai "Seputarforex". Pelajari Selengkapnya di Sini