Analisa Saham

Buge Satrio

Beli Saham GOTO? Awasi Level 232

282

|

Bukan hanya ekspansif, emiten TOWR (PT Sarana Menara Nusantara) menunjukkan prospek yang sangat menarik sebagai wahana investasi.

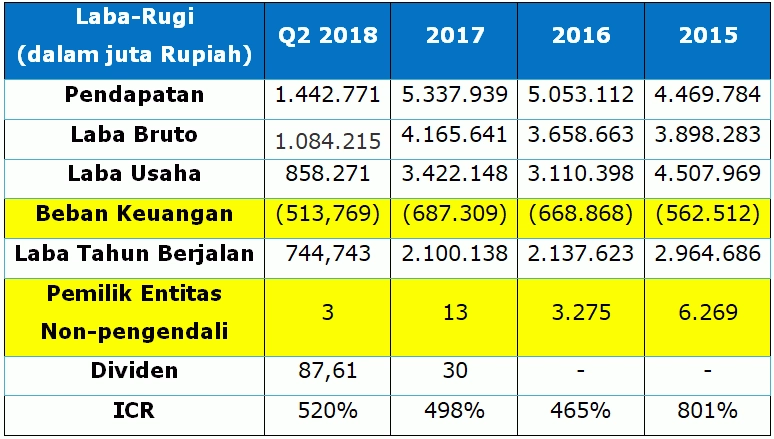

Emiten TOWR menunjukkan prospek yang sangat menarik dengan marjin laba kotor mencapai 70% lebih setiap tahunnya dan marjin laba bersih lebih dari 30%. Dividen yang dibagikan adalah Rp87,61 atau setara dengan yield 17% dengan harga sekarang Rp510/lembar saham. Emiten menara telecom memang menjanjikan laba yang besar, dengan harga sekarang tentunya menarik sekali. Mari lihat prospeknya untuk jangka panjang.

PT Sarana Menara Nusantara didirikan di Kudus, Jawa Tengah pada bulan Juni 2008; lalu pada Agustus 2008, mengakuisisi 99,999% saham Protelindo (PT Profesional Telekomunikasi Indonesia). Bidang usaha utama Perseroan adalah melakukan investasi pada anak perusahaan (Protelindo) yang mengkhususkan diri dalam pemilikan dan pengoperasian menara telekomunikasi untuk disewakan kepada perusahaan-perusahaan telekomunikasi nirkabel.

Pada Maret 2010, PT Sarana Menara Nusantara mencatatkan sahamnya di Bursa Efek Indonesia dengan kode saham TOWR. Sementara itu, Protelindo beroperasi secara independen dari operator komunikasi nirkabel dan memiliki pelanggan yang beragam dan para pelanggan yang mencakup para operator telekomunikasi besar di Indonesia: PT Telekomunikasi Selular ("Telkomsel"), PT XL Axiata Tbk ("XL Axiata"), PT Indosat Tbk ("Indosat"), dan PT Hutchison 3 Indonesia ("H3I").

Sampai dengan 31 Desember 2017, Protelindo telah memiliki dan mengoperasikan sekitar 14.854 lokasi menara. Kemudian bulan Mei 2018, PT Sarana Menara Nusantara mengakuisisi 100% saham PT Komet Infra Nusantara (KIN) senilai Rp 1,4 Triliun (diambil dari kas internal yang dihasilkan dari kegiatan operasi) yang mana nantinya akan beroperasi di bawah Protelindo. Melalui aksi akuisisi ini, TOWR mendapat tambahan tower sebanyak 1.400 yang tersebar di Sumatera Utara, Riau, Batam, sebagian besar wilayah Jawa dan Bali. TOWR benar-benar menancapkan posisinya sebagai penyedia jasa tower telekomunikasi terbesar di Indonesia.

Secara total, jika ditambah dengan aset KIN, TOWR memiliki lebih dari 16.400 menara, lebih dari 27.000 tenancies dan lebih dari 5.300 km kabel serat optik. Pendapatan KIN tahun ini paska akuisisi diperkirakan mencapai Rp 325 miliar dengan sekitar 70% pendapatan berasal dari Telkomsel, XL Axiata dan Indosat. Lebih dari 50% menara KIN terletak di luar Jawa, dengan kekuatan khusus di Sumatera. Selain itu, KIN juga mengoperasikan jaringan kabel serat optik terutama di Surabaya, Batam dan Medan.

Tahun 2017 adalah tahun yang jauh lebih baik daripada sebelumnya bagi emiten TOWR. Masa pertumbuhan organik relatif rendah pada tahun 2015 dan 2016, tetapi TOWR mengalami peningkatan yang kuat dalam pemesanan kolokasi baru di tahun 2017 yang mengindikasikan ekspansi oleh operator telekomunikasi utama yang menjadi pelanggan TOWR.

Sepanjang tahun 2017, operator telekomunikasi meneruskan peluncuran layanan 4G terutama di pulau Jawa. Penambahan peralatan 4G ini menghasilkan tambahan pesanan sewa baru. Peningkatan lanjutan dari layanan 4G ini akan menjadi pendorong pertumbuhan bisnis yang baik. Pada bulan Juni 2016, TOWR menyelesaikan pembelian sekitar 2.500 menara dari XL, lalu disewakan kembali kepada XL sebanyak 2.433 menara untuk jangka waktu 10 tahun.

TOWR memiliki sejumlah layanan, yaitu;

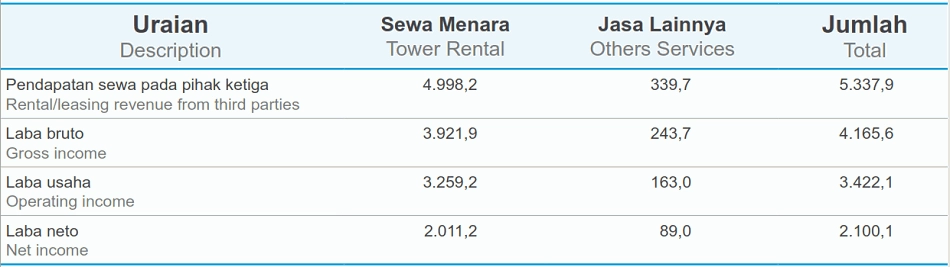

Dari semuanya, kontribusi pendapatan TOWR yang terbesar adalah dari sewa lokasi menara, sedangkan jasa lainnya hanya memberikan kontribusi yang relatif kecil. Pertumbuhan pendapatan pada tahun 2017 didorong oleh permintaan kontrak sewa baru dengan lebih dari 2.300 sewa dan pendapatan dari 3.700 sewa peralatan tambahan, serta pertumbuhan yang kuat di microcell poles, vSAT, dan koneksi internet perusahaan.

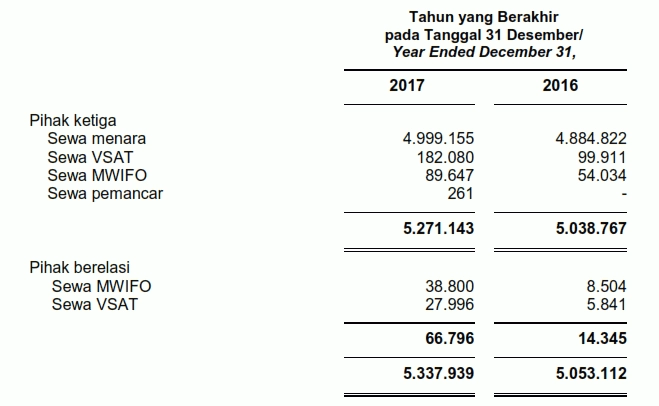

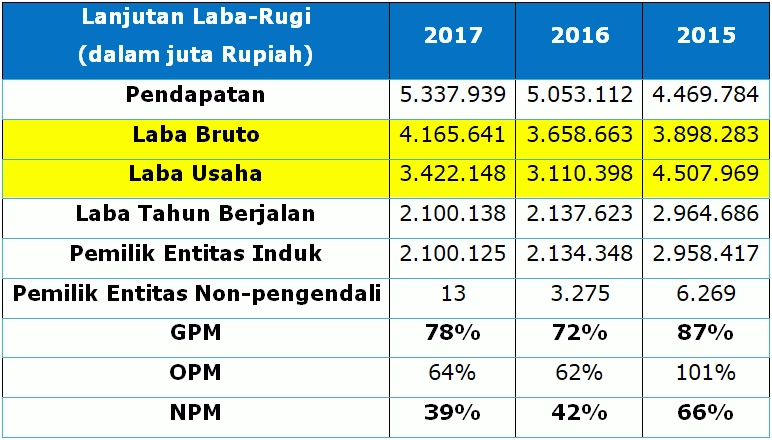

Pendapatan meningkat sebanyak Rp284,8 miliar, atau 5,6%, dari Rp5.053,1 miliar pada tahun 2016 menjadi Rp5.337,9 miliar pada tahun 2017. Peningkatan pendapatan berasal dari peningkatan sewa lokasi, peningkatan sewa peralatan tambahan, dan peningkatanpendapatan dari iForte (pihak berelasi). Peningkatan pendapatan iForte berasal dari peningkatan pendapatan dari vSAT dan MWIFO.

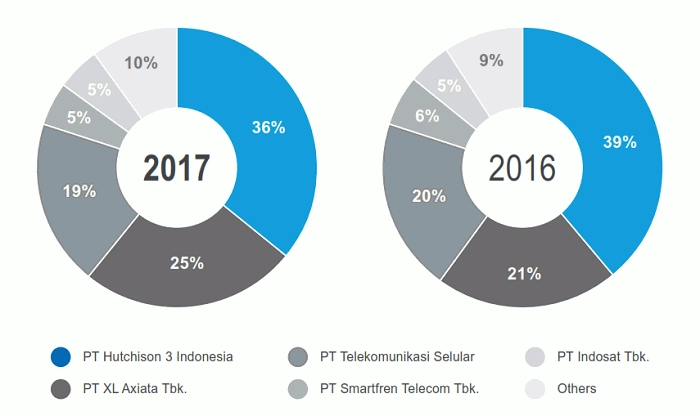

Pelanggan utama TOWR adalah Tri (PT. Hutchison Indonesia), lalu disusul oleh XL, Telkom, Smartfren, Indosat, dll.

Pelanggan TOWR

Yang menarik dari TOWR adalah laba bruto yang dihasilkan relatif besar. Dibandingkan dengan pendapatannya, marjin laba kotor (GPM) TOWR adalah sebesar 78%. Artinya, Biaya Pokok Penjualan hanya 22% saja, tetapi mampu menghasilkan GPM yang besar. Laba usaha pun cukup besar; laba usaha per pendapatan adalah 64.1% dan laba netto per pendapatan sebesar 39%! Laba yang sangat besar!

Belum lagi usaha perseroan untuk memperkecil kepentingan non-pengendali harus kita hargai, karena dengan begitu perseroan bisa memperoleh laba yang lebih besar untuk diatribusikan kepada induk, sehingga dapat lebih berpihak pada investor.

Pada akun laba-rugi terdapat Kepentingan Non-Pengendali yang ternyata adalah Protelindo Netherlands BV (PNBV).

Pada tahun 2016, PNBV dijual, sehingga kepentingan non-pengendali kini hanya tingga tersisa sedikit. Namun, mengapa laba tahun berjalan lebih kecil dari sebelumnya? Padahal Laba Usaha lebih besar. Ternyata, pajak final dan beban keuangan yang membuatnya tampak lebih kecil dari 2016. Namun, setelah dihitung ternyata Laba Sebelum Pajak per beban keuangan (ICR) masih jauh lebih besar; 498%. Artinya, kemampuan perseroan membayar bunga pinjaman sangat kuat.

Laba kotor naik dari 3,6 Triliun menjadi 4,1 Triliun pada tahun 2017. Namun, apabila kita lihat pada 2015 ada laba kotor lebih besar; hal itu karena pada 2015 perusahaan masih memiliki PNBV sebagai anak usaha. PNBV akhirnya dilepas di tahun 2016 dan TOWR kehilangan menara-menara dengan total Rp 329 Miliar. Meski begitu, dengan hilangnya PNBV, maka menghilang pula lah kewajiban membayar kepada pemilik entitas non-pengendali yang besar sekali.

Sebagai tambahan, ada revaluasi aset pada tahun 2016 dan 2015 yang membuat laba usaha naik sekali melebihi laba kotornya. Sedangkan pada 2017, laba usaha tidak mengandung revaluasi aset.

Secara profit, marjin TOWR sangat baik. Sebelum 2017, ada usaha-usaha dari manajemen untuk menyulap angkanya, tetapi angka yang disulap tidak terlalu besar, sehingga performa aslinya masih terlihat jelas.

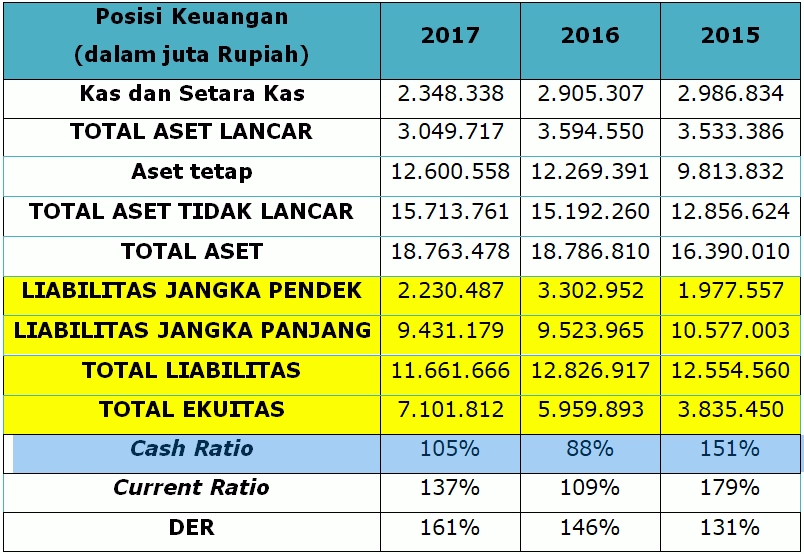

Aset lancar didominasi oleh kas dan setara kas. Karena kas-nya turun (disebabkan oleh restrukturisasi hutang dan pembelian aset tetap, penerimaan pelanggan turun karena XL belum saatnya ditagih), maka aset lancar juga terseret turun, tetapi pelan. Sementara itu, aset lancar naik karena TOWR terus melakukan ekspansi dengan mengakuisisi perusahaan-perusahaan tower kecil dan terus menambah aset tetap; sehingga walau aset lancar turun, tetapi total aset naik karena aset tidak lancarnya terus meningkat.

Liabilitas terus berusaha dikurangi oleh TOWR sambil meningkatkan ekuitas dari hasil operasi. Sayangnya, kecepatan penurunan liabilitas lebih cepat daripada kecepatan peningkatan ekuitas, sehingga hasilnya DER lebih tinggi, padahal rasio kas dan rasio lancarnya baik sekali dan terus meningkat.

Saat menulis artikel ini, saya serasa kembali ke pelajaran fisika bab Gerak Lurus Berubah Beraturan dimana percepatan (dalam saham istilahnya CAGR) dibandingkan, sehingga didapatlah keadaan yang sesungguhnya. Yang seide dengan saya pasti memahami penjelasan artikel TOWR ini.

Yang mau saya sampaikan adalah bahwa TOWR merupakan saham yang bagus karena prospeknya cerah (ekspansi 4G dan perangkat digital baru lainnya berimbas positif pada TOWR), sedangkan keadaan internal perusahaan berada dalam kondisi yang wajar dapat dimengerti dan baik-baik saja, bahkan cenderung membaik; hanya saja masih dalam tahap ekspansi, sehingga belum jelas terlihat.

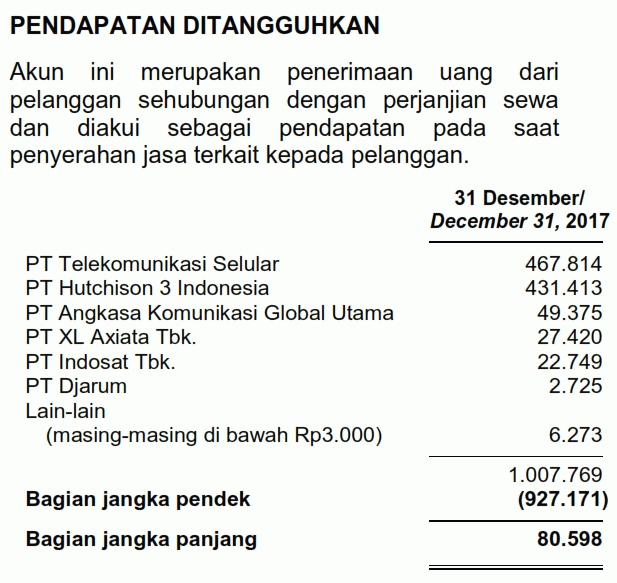

Pada akun laba rugi, kita akan mendapati transaksi yang diakui sebagai pendapatan terus meningkat. Akan tetapi, pada arus kas bagian Penerimaan Kas dari Pelanggan (Accounts Receivable/AR), kita mendapati angka yang terus mengecil. Ada apa? Berikut penjelasannya:

Rupanya pada saat laporan tahunan 2017 dibuat, masih ada pendapatan yang ditangguhkan, yaitu penerimaan uang dari pelanggan yang menyewa menara dan jasa lainnya dari TOWR yang belum membayar (pembayaran dilakukan di awal). Hal ini saya anggap masih wajar, karena penagihan dilakukan dengan jadwal sebagai berikut:

Sehingga, masih wajar apabila saat AR dibuat penerimaan dari pelanggan masih belum masuk ke dalam arus kas.

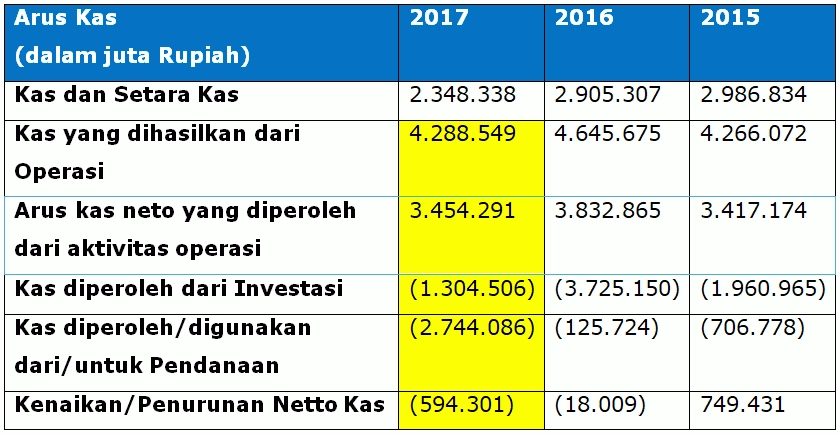

Lalu pada bagian arus kas terdapat kas dan setara kas yang terus menurun, berikut penjelasannya:

Kita mendapati bahwa pertumbuhan kegiatan operasi pada tahun 2016 terbantu oleh akuisisi menara XL yang langsung disewakan kembali kepada XL. Penagihan kepada XL dilakukan di bulan Januari; sedangkan pada 2016, pembayaran sewa menara sudah dilakukan di awal sebelum Januari. Juga, pembayaran gaji karyawan naik dua kali lipat.

Itulah sebabnya pemasukan di tahun 2016 lebih besar dari 2017; kas dari operasi di tahun 2017 ada sebesar USD 4,2 Triliun setelah dipotong pajak penghasilan dll diperolehlah 3,45Triliun. Langsung dibelikan aset tetap sebesar Rp 0,74 Triliun dan membayar pembayaran sewa lokasi sebesar Rp 0,56 Triliun, maka diperolehlah angka minus Rp 1,3 Triliun pada arus kas investasi. Lalu sisa pendapatan yang ada digunakan untuk membayar hutang dan mengambil pinjaman jangka panjang kembali, maka dicatatkan pada arus kas pendanaan bahwa perseroan keluar biaya Rp2,7 Triliun.

Sejauh ini menurut penulis, keadaan yang ada di TOWR wajar. Dapat dimengerti bahwa perseroan sedang ekspansi dan restrukturisasi hutang, sehingga kas menurun. Kas menurun bukan karena berkurangnya pendapatan (pendapatan turun karena ada pendapatan yang belum masuk karena memang belum saatnya ditagih). Plus pembayaran gaji karyawan naik dua kali lipat dari tahun 2016.

TOWR adalah emiten ekspansif paling besar se-Indonesia dengan total 16.400 menara telekomunikasi (setelah akusisi KIN pada Mei 2018) dan memiliki pelanggan operator komunikasi besar seperti Hutchison 3, XL Axiata, Telkom, Indosat dan Smartfren, dll. Menariknya adalah kemampuan cetak laba TOWR sangat besar dan TOWR sudah lebih condong kepada para investor dengan menghilangkan kepentingan non-pengendali yang besar sekali itu dengan menjual PNBV kepada Cellnex.

Kondisi keuangan TOWR masih bersinggungan dengan kegiatan ekspansi dan pembayaran hutang (baca: restrukturisasi). Sejauh ini bunga pinjaman masih sangat kecil dibandingkan dengan Laba Sebelum Pajak, sehingga masih dalam kategori sangat sehat. Di sisi lain, kebutuhan akan jaringan internet dari para penyedia layanan komunikasi semakin hari semakin tinggi dan penetrasi gadget di Indonesia sendiri belum maksimal; sehingga ruang tumbuh bagi para telecom companies dan penyedia menara seperti TOWR masih sangat besar.

Shanti Putri

Shanti Putri

Shanti Putri adalah seorang investor agresif mandiri yang merupakan mantan broker di sebuah sekuritas ternama, terutama berkecimpung di dunia saham. Dalam berinvestasi, Shanti melakukan analisa sebelum membeli dan melakukan Averaging selama fundamental masih berada di jalurnya. Sebuah kutipan dari Sun Tzu menjadi panduannya, Know yourself, know what you face then you will win in a thousand battles.

|

Beli Saham GOTO? Awasi Level 232

282

|

Prospek Saham GOTO Dengan Proyeksi Fibo Retracement

297

|

ETF: Alternatif Di Kala Reksadana Saham Jeblok

1595

|

Selain 2 grup Telegram di atas, Seputarforex tidak mengelola grup Telegram lain. Berhati-hatilah jika menjumpai grup Telegram lain yang namanya menyerupai "Seputarforex". Pelajari Selengkapnya di Sini