Kebanyakan investor mengukur keberhasilan portofolio mereka dengan semata-mata mengacu pada tingkat pengembalian atau imbal hasil (return) yang diraih. Pendekatan demikian sebenarnya kurang pas karena tidak memasukkan faktor risiko yang dihadapi sehubungan dengan upaya pemilik modal dalam mengejar pencapaian kinerja investasinya.

Sekitar tahun 1960-an, kalangan manajer investasi sebenarnya sudah mengetahui metode untuk mengukur risiko portofolio investasi. Namun, saat itu belum ada satu pun metrik yang secara khusus mengkombinasikan risiko dan return sebagai satu kesatuan utuh dalam mengevaluasi kinerja portofolio investasi.

Untuk kesamaan persepsi, portofolio investasi di sini berarti aset kertas (paper asset), baik saham atau obligasi, kontrak futures, ETF, dan sebagainya, yang sifatnya teregulasi dan diawasi oleh otoritas keuangan.

Dewasa ini, seiring berjalannya waktu dan pesatnya dinamika pasar, para pemilik modal dapat menghitung keberhasilan portofolio investasi mereka dengan menggunakan beberapa pendekatan yang mengkombinasikan aspek risiko investasi dengan sisi pengembalian, sering populer dengan istilah tingkat pengembalian yang disesuaikan dengan risiko (risk-adjusted return atau risk-adjusted performance).

Tiga pendekatan yang lazim digunakan dalam menghitung risk-adjusted return adalah Rasio Treynor, Sharpe, dan Jensen. Apa dan bagaimana perbedaan ketiganya, yuk simak uraian berikut.

1. Rasio Treynor

Sebagai ekonom yang menawarkan pengukuran menyeluruh kinerja portofolio dengan memperhitungkan aspek risiko, Jack L. Treynor mengupayakan sebuah metrik yang dapat diterapkan oleh setiap investor atau manajer investasi, tanpa memandang preferensi individual atau kelompok.

Lebih jauh, pakar investasi dari Negeri Paman Sam ini memperkenalkan dua komponen risiko yang selalu dihadapi pemodal, yaitu: (1) yang terkait dengan dinamika pasar, dan (2) yang berhubungan dengan portofolio yang mereka miliki.

Treynor memperkenalkan apa yang disebut sebagai Garis Pasar Sekuritas atau Security Market Line/SML, yakni koordinat Cartesian dalam sumbu horizontal (X) dan sumbu vertikal (Y), yang menghubungkan antara tingkat return yang diharapkan investor dengan risiko sistematis di pasar atau sering disebut dengan beta.

SML merupakan visualisasi CAPM (Capital Asset Pricing Model) yang dikembangkan oleh Treynor bersama rekannya William F. Sharpe. Secara visual, sumbu X mewakili risiko dan sumbu Y representasi tingkat pengembalian yang diharapkan.

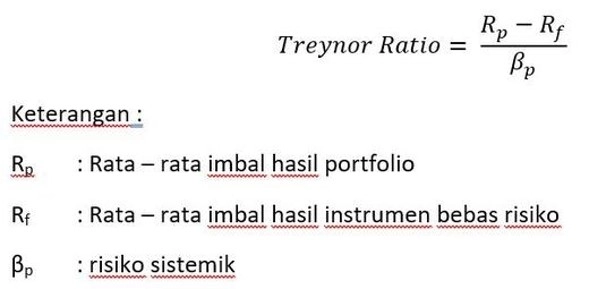

Rasio Treynor sering disebut Indeks Treynor atau Rasio Imbalan atas Volatilitas. Secara matematis, nisbah ini dirumuskan sebagai:

Interpretasi Rasio Treynor

Agar lebih jelas mengenai rasio Teynor, simak penjelasannya berikut ini:

1. Semakin tinggi indeks, semakin besar pengembalian berlebih yang dihasilkan oleh portofolio per setiap unit risiko pasar secara keseluruhan.

2. Bila beta negatif, maka nisbah atau rasio ini tidak dapat diterjemahkan.

Perlu dicatat juga bahwa:

- Rasio Treynor mengacu pada data historis sehingga sering tidak mengindikasikan kinerja aset di masa mendatang.

- Nisbah atau perbandingan ini hanya memperhitungkan risiko sistemik dengan selalu mengasumsikan investor sudah mendiversifikasikan portofolionya. Dengan kata lain, Indeks Treynor idealnya dipakai oleh kalangan pemodal yang telah secara konsisten melakukan diversifikasi portofolio, seperti reksadana.

Untuk lebih memahami formula matematis di atas, anggap saja hasil tahunan S&P 500 atau portofolio pasar di Amerika Serikat sebesar 10%. Sementara itu, rata-rata hasil tahunan Surat Perbendaharaan Negara atau Treasury bills di sana, yang merupakan instrumen bebas risiko, sebutlah sekitar 5%.

Asumsikan Anda tengah mengevaluasi performa tiga manajer investasi selama kurun satu dekade sebagai berikut:

Indeks Treynor masing-masingnya setelah dihitung adalah sebagai berikut:

- Pasar secara Keseluruhan = (0,10 - 0,05) / 1 = 0,05

- Manajer Investasi A = (0,10 - 0,05) / 0,90 = 0,056

- Manajer Investasi B = (0,14 - 0,05) / 1,03 = 0,087

- Manajer Investasi C = (0,15 - 0,05) / 1,20 = 0,083

Pada contoh di atas, terlihat bahwa:

- Manajer C menghasilkan imbal hasil paling tinggi, yakni sebesar 15%. Namun ketika menambahkan aspek risiko ke dalamnya, ternyata B menunjukkan performa lebih baik, yakni sebesar 0,087 (sementara C 0,083).

- Ketiga manajer investasi berkinerja lebih baik dari indeks acuan atau pasar, tercermin dari Rasio Treynor masing-masing yang lebih besar dari kinerja pasar (0,05).

Mari beralih ke contoh lain. Katakan Anda tengah membandingkan dua portofolio, satu saham A dan yang lainnya instrumen pendapatan tetap B. Anda ragu mana yang terbaik di antara keduanya. Di sini, cobalah hitung Rasio Treynor setiap portofolio tersebut. Berikut adalah data yang Anda ketahui:

Total pengembalian saham A sebesar 7%

Total pengembalian instrumen pendapatan tetap B sebesar 5%

Untuk investasi bebas risiko, umumnya mengacu pada imbal hasil obligasi pemerintah, sebutlah Surat Berharga Negara dengan yield 5%

Beta dari saham A, misalnya 1,25

Beta dari pendapatan tetap B 0,7

Dari kumpulan data tersebut, Indeks Treynor masing-masing portofolio adalah sebagai berikut:

- Saham A = (7% - 5%)/1,25 = 0,016

- Instrumen Pendapatan tetap B = (7% - 5%)/0,7 = 0,028

Dengan demikian, dapat disimpulkan bahwa B adalah portofolio dengan kinerja lebih baik dari sisi risk-adjusted performance kendati dari aspek tingkat pengembalian semata-mata terlihat bahwa return A (sebesar 7%) lebih tinggi dibandingkan B (sebesar 5%).

2. Rasio Sharpe

Rasio yang pertama kali dikembangkan pada 1966 dan kemudian direvisi pada 1994 ini bisa dibilang nyaris identik dengan Indeks Treynor. Yang membedakan adalah pengukuran risiko yang dalam hal ini mengacu pada Standar Deviasi (SD) portofolio dan bukan risiko sistemik atau beta seperti pada Indeks Treynor.

Merujuk pada nama pengembangnya, William F. Sharpe, yang merupakan pemenang Nobel tahun 1990, perhitungan kinerja portofolio investasi ini berusaha membandingkan antara pengembalian lebih yang dihasilkan (excess return) dengan total risiko portofolio. Excess return sendiri didefinisikan sebagai selisih antara tingkat pengembalian portofolio dikurangi dengan return bebas risiko (risk-free return).

Adapun standar deviasi (SD) merupakan cerminan dari risiko total, yang terdiri dari risiko sistemik ditambah dengan risiko dari portofolio investasi itu sendiri.

Indeks Sharpe kerap disebut Nisbah Imbal Hasil atas Variabilitas (Reward-to-Variability Ratio) dan umumnya dipakai untuk mengukur kinerja reksadana atau portofolio investasi lain yang, seperti halnya dalam Rasio Treynor, sudah terdiversifikasi dengan baik.

Rasio Sharpe dirumuskan secara matematis sebagai berikut:

Dengan menggunakan contoh Treynor sebelumnya, dan asumsi bahwa S&P 500 mempunyai standar deviasi 18% selama periode 10 tahun, mari kita hitung Rasio Sharpe untuk portofolio masing-masing manajer berikut ini:

- S&P 500 (Pasar secara keseluruhan) = (0,10 - 0,5) / 0,18 = 0,278

- Manajer Investasi X = (0,14 - 0,05) / 0,11 = 0,818

- Manajer Investasi Y = (0,17 - 0,05) / 0,20 = 0,600

- Manajer Investasi Z = (0,19 - 0,05) / 0,27 = 0,519

Kita mendapatkan bahwa portofolio dengan pengembalian tahunan tertinggi (dalam hal ini baca: manajer Z) tidak otomatis paling baik. Justru, predikat jawara di sini ada pada manajer X.

Mari beralih ke contoh di bawah ini.

Misalkan Anda ingin membandingkan dua portofolio, X dan Y. Coba hitung Rasio Sharpe masing-masingnya sebelum memutuskan mana investasi yang lebih bersinar kinerjanya. Berikut adalah rincian yang Anda ketahui:

Total pengembalian portofolio X 14%

Total pengembalian portofolio Y 15%

Suku bunga bebas risiko diasumsikan sekitar 6%

Sebutlah standar deviasi dari X 1,07 sementara Y 1,15

Setelah dihitung, maka diperoleh Rasio Sharpe masing-masing, yakni:

- X = (14% - 6%)/1,07 = 0,12

- Y = (15% - 6%)/1,15 = 0,12

Terlihat kedua portofolio memiliki Rasio Sharpe yang sama besarnya meskipun sebenarnya tingkat pengembalian Y (sebesar 15%) lebih besar dari X (sebesar 14%). Hal ini dapat terjadi karena standar deviasi keduanya berbeda.

Perlu ditekankan di sini bahwa Rasio Sharpe juga didasarkan pada kinerja masa lalu, yang boleh jadi tidak terulang di masa depan. Untuk itu, pemilik modal sebaiknya menggunakan metrik tambahan lain sebelum mengambil keputusan final terkait penempatan investasinya.

Interpretasi Rasio Sharpe

Hasil perhitungan risk-adjustment performance dengan mengacu pada Indeks Sharpe dapat dibagi dalam empat kelompok besar sebagai berikut:

1. Jika Rasio Sharpe di bawah satu berarti kinerja investasi buruk.

2. Jika Rasio Sharpe antara 1 hingga 1,99 berarti kinerja investasi cukup baik.

3. Jika Rasio Sharpe antara 2 hingga 2,99 berarti investasi relatif baik.

4. Jika Rasio Sharpe di atas 3 berarti investasi tergolong istimewa.

Perlu dicatat juga bahwa:

- Bila Rasio Sharpe negatif, ini berarti tingkat risiko bebas lebih besar dibandingkan dengan tingkat pengembalian portofolio. Dalam situasi demikian, pemodal disarankan agar memilih investasi dengan nilai negatif yang lebih kecil.

- Bila dua portofolio dengan nilai pengembalian dan tingkat risiko bebas yang relatif sama besar, maka portofolio yang memiliki SD atau volatilitas lebih tinggi akan menghasilkan nilai Rasio Sharpe yang lebih rendah. Jadi, hubungan antara nilai rasio ini dengan volatilitas adalah negatif, dan berlaku kebalikannya.

3. Rasio Jensen

Rasio ini mengukur selisih antara return aktual portofolio terhadap return aset bebas risiko (risk free asset). Jadi, yang diperhitungkan dalam hal ini adalah alpha atau excess return yang diperoleh sebuah portofolio. Formulanya dirumuskan sebagai berikut:

Hasil Portofolio Acuan (CAPM) = Tingkat Hasil Bebas Risiko + beta (Hasil Pasar - Tingkat Hasil Bebas Risiko)

Jensen alpha = Portofolio Return – CAPM

Interpretasi Jensen Alpha

Hasil perhitungan risk-adjustment performance dengan mengacu pada Jensen alpha dapat dibagi dalam tiga kelompok besar sebagai berikut:

1. Bila hasilnya positif berarti kinerja portofolio investasi lebih baik dibandingkan pasar atau beating the market.

2. Bila hasilnya negatif berarti kinerja portofolio lebih buruk dibandingkan pasar.

3. Bila hasil nol berarti netral atau sama dengan return pasar.

Perlu diperhatikan juga bahwa:

- Dalam Jensen alpha, tingkat hasil dan risiko portofolio bervariasi sesuai periode waktu.

- Rasio Jensen membutuhkan tingkat hasil bebas risiko yang berbeda untuk masing-masing interval waktu yang dicermati.

Dalam contoh di bawah ini, sekali lagi diasumsikan tingkat bebas risiko sebesar 5% dan hasil pasar 10%. Alpha untuk instrumen investasi, katakanlah ada tiga reksadana, dapat kita hitung sebagai berikut:

Pertama, hitung CAPM:

Reksadana D = 0,05 + 0,90 (0,10 - 0,05) = 0,0950 atau 9,5%

Reksadana E = 0,05 + 1,10 (0,10 - 0,05) = 0,1050 atau 10,50%

Reksadana F = 0,05 + 1,20 (0,10 - 0,05) = 0,1100 atau 11%

Kemudian, hitung Jensen alpha:

Alpha D = 11% - 9,5% = 1,5%

Alpha E = 15% - 10,5% = 4,5%

Alpha F = 15% - 11% = 4,0%

Manakah manajer yang paling baik?

Jawabnya, Reksadana E. Hal ini karena meskipun F mempunyai hasil tahunan sama dengan E (sama-sama 15%), namun ternyata Jensen alpha F lebih rendah dibandingkan E.

Kesimpulan

Pengukuran kinerja investasi merupakan faktor penting dalam mengambil keputusan terkait penempatan dana investasi. Dalam kaitan itu, Rasio Treynor, Sharpe, dan Jensen dapat membantu manajer investasi atau kalangan pemilik modal untuk memberikan gambaran atas seberapa jauh potensi dana mereka bekerja meraup pengembalian.

Namun, harap dipahami bahwa return hanyalah satu sisi dalam investasi. Yang perlu lebih diperhatikan adalah gambaran keseluruhan, dalam hal ini tingkat pengembalian yang sudah disesuaikan dengan risiko (risk-adjusted return atau risk-adjusted performance).

Terkait sisi kepraktisan dan kemudahan, dewasa ini baik Rasio Treynor, Sharpe, maupun Jensen alpha dapat dihitung dengan menggunakan kalkulator khusus, yang memang dirancang untuk penghitungan portofolio investasi dapat diperoleh via googling di internet. Pemilik modal hanya tinggal memasukkan datanya dan klik submit.

Terkait Rasio Sharpe, harap dicatat bahwa dalam trading forex tidak dikenal tingkat pengembalian atau pendapatan yang bebas risiko. Hal ini lantaran tidak ada satu pun instrumen dalam kelas aset ini yang dapat dijadikan rujukan.

Dalam MetaTrader 4, Rasio Sharpe di forex dijabarkan sebagai rasio keuntungan rata-rata aritmatika (pendapatan rata-rata selama periode) dengan standar deviasi. Seberapa efektif pendekatan ini adalah pertanyaan retoris. Dan memang, tidak adanya pendapatan bebas risiko dalam hal ini jelas bersifat distortif.

Adapun standar deviasi pada forex adalah volatilitas aset untuk periode yang dianalisis. Jika pembilang menggunakan pengembalian selama enam bulan, maka parameter volatilitas juga mengacu pada periode yang sama.

- Bila Rasio Sharpe dalam hal ini sama atau lebih besar dari 1 maka kinerja trading forex efektif.

- Bila kurang dari 1 maka strategi tidak optimal namun masih dapat digunakan.

- Bila kurang dari 0, maka trading dianggap tidak efektif.

Misalkan seorang trader dengan strategi sebagai berikut:

Deposit awal $150

Periode trading 1 minggu

Penghasilan 20% ($30)

Volatilitas 50, yang mencakup volatilitas historis, rata-rata aritmatika, jumlah candlestik yang dianalisis, dan jumlah perubahan harga. Untuk menghitung ini dapat digunakan kalkulator volatilitas forex.

Rasio Sharpe di sini adalah 30/50=0,6, yang berarti strategi trader tersebut tidak terlalu bagus atau kurang efektif tapi trading masih dapat dilanjutkan karena nilai indeks masih lebih besar dari nol. Harap diperhatikan bahwa pada volatilitas trading rendah atau flat maka peluang trader untuk mengail keuntungan terbilang kecil.

Apakah portofolio Anda belum cukup kuat? Anda bisa mencoba rekomendasi daftar Saham Paling Untung Hari Ini untuk memperkaya portofolio sembari meningkatkan peluang cuan.

")