Rights Issue atau penambahan jumlah saham beredar oleh emiten bisa membuat nilai saham terdilusi, meski tujuan utama tetap; mengumpulkan modal tambahan. Rights Issue dibagi menjadi dua; HMETD (Hak Memesan Efek Terlebih Dahulu) dan Non-HMETD. Bedanya, hanya orang-orang yang sudah memiliki saham emiten terkait terlebih dahulu yang boleh ikut HMETD; sedangkan Non-HMETD dapat diikuti oleh semua orang, walaupun belum pernah memiliki saham emiten yang hendak RI tersebut.

Menjelang RUPS Rights Issue, biasanya harga saham akan mendekati harga tebus rights-nya (turun cukup jauh). Oleh karena itu, banyak investor yang melepas sahamnya pertama kali ketika rumor Rights Issue timbul untuk mengurangi kerugian yang lebih jauh, kemudian membeli kembali selama RUPS, ketika harga saham sudah di bawah normal (biasanya pada kisaran harga tebus rights)

Harap dicatat bahwa menebus Rights Issue tidaklah wajib untuk dilakukan, tetapi saham Anda dapat terdelusi pada kisaran harga teoritis jika tidak menebusnya. Oleh karenanya, apabila Anda hendak menebus Rights Issue, maka Anda perlu mengetahui harga teoritisnya.

Apa Itu Harga Teoritis Saham Rights Issue?

Harga teoritis adalah harga penyesuaian antara harga pasar dan harga tebus Rights Issue setelah adanya penerbitan saham baru akibat aksi korporasi perseroan.

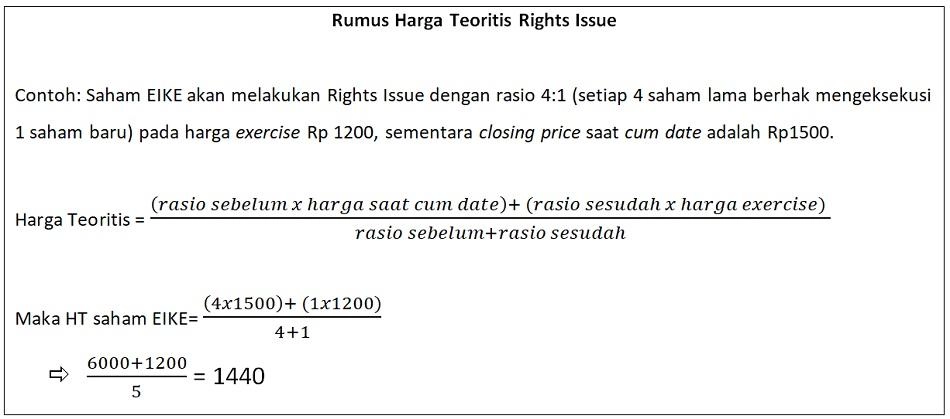

Sebagaimana diketahui, biasanya ketika sebuah emiten akan Rights Issue, sahamnya dikerek dulu ke posisi di atas harga Rights Issue-nya sehingga harga RI menjadi tampak rendah. Misalnya saham A tadi, jika perusahaan berniat Rights Issue-nya pada harga Rp1,200 per saham, maka saham A bisa dikerek dulu dari Rp1,000 menjadi Rp1,500, sehingga harga Rights Issue-nya jadi tampak lebih murah dari harga pasarnya.

Setelah cum date, harga biasanya mendekati harga RI, lalu bergerak ke angka teoritisnya 1440. Jadi misalkan, Anda memiliki saham EIKE 100 lot (1 lot = 100 lembar saham). Hasil RUPS memutuskan bahwa emiten EIKE akan Rights Issue dengan rasio 4:1 pada harga exercise Rp1,200. Artinya, dari 100 lot saham yang dimiliki, investor hanya mendapat jatah rights sebanyak 25 lot (rasio ¼ nya) dengan keterangan RI yang dilakukan berbasis HMETD (hanya investor yang sebelumnya sudah punya saham EIKE saja yang dapat memperoleh hak untuk exercise HMETD-nya).

Dari tabel di atas dapat disimpulkan bahwa apabila kita tidak menebus RI, maka nilai investasi kita akan terdilusi dibandingkan sebelumnya. Dengan demikian, memang lebih baik kita mengeksekusi Rights Issue agar bisa mendapatkan nilai yang lebih baik nantinya atas investasi kita.

Apakah Harga Teoritis Pasti Tercapai?

Tercapai atau tidaknya harga teoritis atau valuasi wajar setelah Rights Issue, biasanya dengan memperhatikan tujuan RI itu sendiri; apakah untuk menambah modal kerja (ini yang paling baik), membayar hutang (ini yang kurang disukai), dan lain-lain. Ketika sebuah perusahaan akan melakukan Rights Issue, maka yang paling utama harus Anda perhatikan ada empat hal:

- apa tujuan dari Rights Issue tersebut?

- bagaimana valuasi teoritisnya?

- siapa pembeli siaganya?

- HMETD atau Non-HMETD?

Dengan mengetahui jawaban atas keempat pertanyaan tersebut, Anda dapat memutuskan untuk menanamkan investasi pada suatu saham yang akan menyelenggarakan Rights Issue, atau tidak; serta jika sudah memiliki apakah akan menebusnya atau tidak.