Sejak awal tahun 2019, fenomena inversi kurva yield (yield curve inversion) telah berulang kali menjadi bahan perbincangan pasar keuangan global. Inversi kurva yield obligasi pemerintah AS konon merupakan salah satu isyarat resesi ekonomi paling akurat di negeri Paman Sam sejak akhir Perang Dunia 2. Benarkah demikian?

Sebagai investor dan trader yang berkecimpung dalam perdagangan aset keuangan, sudah pasti kita tak boleh terburu-buru memercayai kabar yang beredar di media massa. Sebelum menggunakannya sebagai bahan pertimbangan, kita harus mengenal apa itu inversi kurva yield dan bagaimana fenomena ini bisa dianggap sebagai alarm resesi.

Pengertian Kurva Yield (Yield Curve)

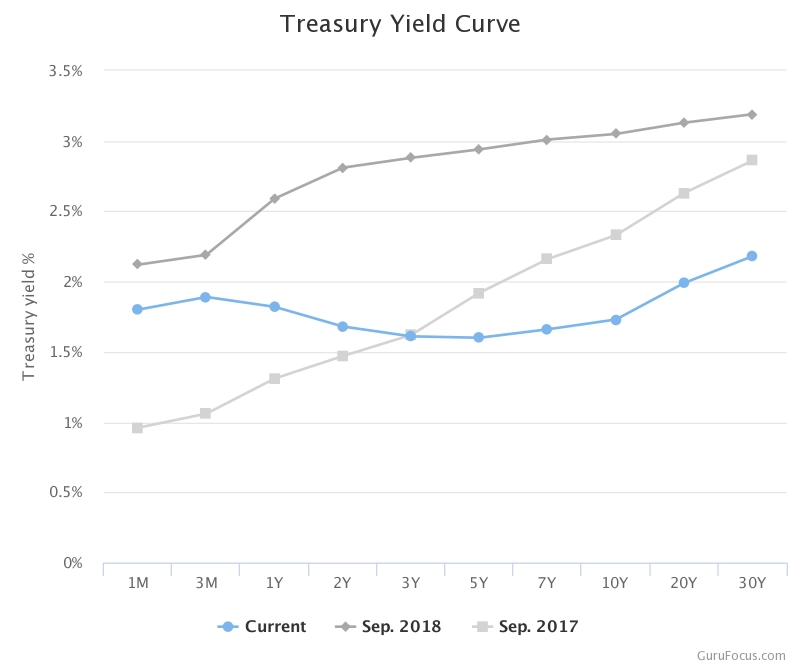

Kurva Yield adalah grafik yang ditarik dari plot suku bunga beragam obligasi yang memiliki peringkat kredit sama tetapi memiliki jatuh tempo berbeda-beda, dalam suatu waktu tertentu. Istilah "obligasi yang memiliki peringkat kredit sama" biasanya merujuk pada beragam obligasi yang diterbitkan oleh satu entitas yang sama, misalnya pemerintah AS, pemerintah Jepang, dlsbg. Contoh Kurva Yield Obligasi Pemerintah AS dapat dilihat di bawah ini:

Secara umum, dikenal tiga bentuk Kurva Yield dalam ilmu ekonomi dan keuangan:

-

Kurva Yield Normal (Normal Yield Curve): Aset utang (obligasi) jangka panjang memberikan yield lebih tinggi dibandingkan aset utang (obligasi) berjangka lebih pendek. Hal ini terjadi karena risiko waktu yang ditanggung oleh pemilik obligasi berjangka panjang dianggap lebih besar dibandingkan pemilik obligasi berjangka pendek. Contoh sempurna tampak pada Kurva Yield Obligasi AS untuk September 2017 (garis abu-abu muda) dalam grafik di atas.

-

Kurva Yield Terbalik (Inverted Yield Curve) atau Kurva Yield Negatif (Negative Yield Curve): Aset utang (obligasi) jangka panjang memberikan yield lebih rendah dibandingkan aset utang (obligasi) berjangka lebih pendek. Bentuk kurva inilah yang sering dianggap sebagai sinyal resesi. Dalam grafik Kurva Yield Obligasi AS di atas, garis berwarna biru menggambarkan inversi parsial.

- Kurva Yield Mendatar (Flat Yield Curve): Bentuk kurva nyaris mendatar atau cembung, karena selisih amat kecil antara yield obligasi jangka panjang dan jangka pendek. Bentuk kurva ini sering dianggap sebagai sinyal transisi ekonomi dari satu siklus ke siklus berikutnya, baik dari kondisi ekspansif menjadi kontraksi atau dari kontraksi menjadi ekspansif.

Nah, diantara ketiga bentuk Kurva Yield tersebut, yang paling kontroversial dan jarang terjadi adalah Kurva Yield Terbalik (Inverted Yield Curve).

Inversi Kurva Yield Obligasi Pemerintah AS

Sesuai dengan paparan sebelumnya, kita dapat memahami "Inversi Kurva Yield" sebagai kondisi ketika obligasi jangka panjang memberikan yield lebih rendah dibandingkan obligasi berjangka lebih pendek, padahal keduanya memiliki peringkat kredit yang sama. Selain itu, bisa juga terjadi "Inversi Kurva Yield Parsial" ketika hanya beberapa obligasi jangka pendek saja yang memberikan yield lebih tinggi daripada obligasi jangka panjang.

Kurva Yield yang paling populer dibuat berdasarkan yield obligasi pemerintah AS (US Treasury) bertenor 3 bulan, 2 tahun, 5 tahun, 10 tahun, dan 30 tahun. Kurva Yield ini seringkali dipergunakan sebagai prediktor bagi pertumbuhan output dan ekonomi Amerika Serikat. Di sisi lain, AS merupakan negara adidaya yang berhubungan dagang atau keuangan dengan ratusan negara lain di seluruh dunia. Akibatnya, inversi Kurva Yield obligasi pemerintah AS menjadi sebuah isu internasional.

Secara historis, para ekonom telah meneliti inversi Kurva Yield selama berpuluh-puluh tahun. Di era 1960-an, Ruben Kessel dari National Bureau of Economic Research (NBER) menemukan indikasi bahwa perbedaan antara suku bunga jangka pendek dan jangka panjang cenderung menyempit saat menjelang resesi. Sebuah makalah yang dipublikasikan oleh Federal Reserve San Fransisco pada tahun 2018 mendapati fakta yang lebih mengejutkan lagi. Menurut makalah tersebut, inversi Kurva Yield terjadi menjelang setiap resesi di Amerika Serikat sejak tahun 1955.

Secara khusus, inversi Kurva Yield Obligasi Pemerintah AS terjadi pada akhir tahun 2005, 2006, dan 2007 sebelum Wall Street runtuh akibat krisis keuangan 2007/2008. Oleh karena itu, anggapan bahwa inversi Kurva Yield merupakan sinyal resesi bukan hanya dikenal luas di kalangan investor dan trader, melainkan juga ekonom dan pejabat bank sentral.

Untuk mempermudah pemantauan, banyak pihak menyederhanakan upaya mendeteksi inversi dengan cara menghitung selisih antara yield obligasi bertenor 10-tahunan (US10YT) dengan obligasi bertenor 2-tahunan (US-02YT). Apabila selisihnya negatif, berarti telah terjadi inversi. Contohnya seperti yang terjadi pada bulan Agustus lalu:

>>> Pantau Secara Real-Time Di Halaman Data Yield Obligasi Pemerintah AS

>>> Pantau Secara Real-Time Di Halaman Data Yield Obligasi Pemerintah AS

Perlukah Trader dan Investor Mengamati Kurva Yield?

Meskipun lebih jarang disebut-sebut ketimbang istilah "suku bunga", Kurva Yield cukup sering masuk ke berita ekonomi dunia. Sekitar tiga tahun sebelum mencuatnya fenomena inversi Kurva Yield Obligasi Pemerintah AS, bank sentral Jepang (BoJ) sempat meluncurkan arah kebijakan baru yang berkiblat pada kontrol Kurva Yield (Yield Curve Control).

Dalam kondisi wajar, bank sentral umumnya tidak menghiraukan Kurva Yield. Namun, BoJ terpaksa mencermati dan mengendalikan Kurva Yield Obligasi Pemerintah Jepang secara ketat. Pasalnya, BoJ telah menjalankan kebijakan suku bunga negatif selama bertahun-tahun dan perlu mengendalikan dampak buruk kebijakan tersebut bagi pasar obligasi.

Bagi trader dan investor, keputusan BoJ menjalankan YCC merupakan sinyal bahwa mereka akan terus menerapkan kebijakan moneter longgar dan suku bunga super-rendah. Nilai tukar Yen pun langsung tumbang seusai peluncuran YCC.

Di sisi lain, bank sentral AS (Federal Reserve) setengah abai terhadap Kurva Yield Obligasi Pemerintah AS. Para pejabat Fed juga memiliki perspektif berbeda-beda dalam menilai inversi Kurva Yield beberapa waktu lalu. Ada yang menganggapnya perlu diperhatikan, ada pula yang menganggapnya tak perlu dikhawatirkan.

Bagi trader, selama para pejabat Fed tak menganggapnya sebagai masalah serius, maka isu ini paling-paling hanya mengusik pasar sebentar saja. Inversi Kurva Yield Obligasi Pemerintah AS hanya akan menjadi market mover yang signifikan jika pejabat top bank sentral atau Presiden AS menganggapnya sebagai masalah serius.

Investor jangka panjang perlu memerhatikan inversi Kurva Yield Obligasi Pemerintah AS secara lebih serius dan memasukkannya dalam pemantauan aspek fundamental aset keuangan. Namun, relevansinya tetap tergantung pada bagaimana kondisi ekonomi AS saat itu. Apabila perekonomian tetap kokoh, maka tak ada alasan untuk khawatir.