Setelah sebelumnya disebut-sebut sebagai salah satu saham investasi terbaik, pada tanggal 6 Mei 2019, PT. Tiga Pilar Sejahtera (AISA) dinyatakan pailit oleh Pengadilan Negeri Semarang terkait ketidakmampuan AISA untuk membayar liabilitasnya. Padahal, seperti yang kita ketahui bersama, AISA banyak disarankan sebagai saham yang kuat secara fundamental.

Menilik AISA, penulis sempat mewanti-wanti kepada para pembaca untuk berhati-hati sejak tahun lalu, karena AISA tidak mampu membayar utang obligasinya yang jatuh tempo di bulan April 2018. Setelah meminta perpanjangan waktu satu tahun pun, emiten ini masih belum sanggup melunasinya di bulan April 2019.

Apa Yang Salah Dengan AISA?

Penulis menyimpulkan hal ini dikarenakan tiga hal:

- Ambisi ekspansinya yang cenderung terburu-buru dengan cara berutang.

- Ekspansi dilakukan di sektor yang tidak dikuasainya atau kita sebut dengan keluar jalur.

- Terdapat kasus pada kualitas produknya.

Tahap Awal Sepak Terjang AISA

Pada tahun 1995, PT. Tiga Pilar Sejahtera didirikan oleh tiga sekawan yaitu Joko Mogoginta, Budhi Istanto, dan Priyo Hadisusanto. Produk utamanya adalah bihun kering dan mie kering dengan pabrik berkapasitas 30,000 ton setahun yang berlokasi di Karanganyar, Jawa Tengah.

Usaha mereka berlangsung baik dan di tahun 2002, sebuah pabrik baru seluas 25 hektar didirikan di Sragen. Unit produksi mie instan didirikan di sini. Tak cuma itu, Tiga Pilar Sejahtera mengakuisisi PT. Aisa Inti Selera dan PT. PMI yang berfokus pada bisnis cemilan manis, biskuit, dan snack. Sejak saat itulah Tiga Pilar Sejahtera memiliki lini bisnis yang cukup lebar di bidang makanan. Selanjutnya, perusahaan ini listing di bursa dengan kode saham AISA.

AISA memperoleh berbagai penghargaan seperti Best Consumer Goods Industry Issuer dari Bisnis Indonesia Award 2008, serta masuk ke Indeks Kompas 100 di tahun 2008. Berbagai penghargaan lainnya pun menyusul, seperti Top 250 Indonesia Original BrandAward, Excellent Brand Award, Best 10 CEO Award, dan Most Improved IICD Good Corporate Governance Award. Tak lupa, sertifikasi ISO juga dilaksanakan untuk meningkatkan performa mereka.

Ketagihan Ekspansi

Setelah sukses dengan bisnis makanan, AISA melebarkan sayap ke bisnis beras dengan merek Maknyuss-nya yang terkenal, serta beberapa merek beras lainnya dengan cara akuisisi. Nafsu untuk melebarkan sayap sebesar-besarnya dimulai dari poin ini.

Hanya selang waktu sebentar saja setelah mengakuisisi perusahaan beras PT Dunia Pangan ("DP") dan pabrik beras PT Jatisari Srirejeki ("JSR"), AISA tergopoh-gopoh mengakuisisi PT Bumi Raya Investindo, sebuah perusahaan perkebunan kelapa sawit di Kalimantan Selatan untuk meraih kesempatan bisnis kelapa sawit.

Tidak berhenti di sana, 5 perusahaan perkebunan kelapa sawit tambahan juga dibelinya, sebagian dengan cara berutang dan sebagian lainnya dari kas. Di sini, rasio utang AISA mulai membengkak menjadi hampir dua kali lipat dari EBITDA-nya.

Saat itu, melalui anak usahanya PT Balaraja Bisco Palom, AISA mengakuisisi fasilitas produksi biskuit di Balaraja Tangerang. Hanya selang dua bulan dari itu, PT Unilever Indonesia Tbk. mengutarakan niatnya untuk menjual divisi snack dengan merek Taro. Melihat peluang tersebut, tak perlu waktu lama bagi AISA membeli Taro dari Unilever.

Kala itu, bisnis yang baru saja dibeli belum memperlihatkan produktivitas yang signifikan, tapi CEO dari AISA yaitu Joko Mogoginta bersikukuh ingin segera memperbesar usaha hingga sebesar-besarnya untuk dapat meraup potensi pasar Indonesia yang legit. Menurutnya, bisnis consumer goods seperti AISA amat mudah dikembangkan di negara ini karena pertumbuhan penduduknya yang pesat. Tak heran, beragam perusahaan dibeli oleh AISA meski hasil akuisisi yang terakhir saja belum berbuah hasil. Inilah yang penulis sebut dengan utang sudah jauh melebihi produktivitasnya.

AISA pernah mencapai puncak kejayaan saat beras-beras premiumnya laris manis di pasaran. Hal ini membuat AISA semakin percaya diri untuk mengakuisisi PT Subafood Pangan Jaya, PT Sukses Abadi Karya Inti di bawah unit usaha beras atau yang disebut sebagai TPS Rice, juga PT Tandan Abadi Mandiri di bawah unit usaha kelapa sawitnya yang disebut TPS Palm Oil.

Sehingga, AISA suatu waktu pernah memiliki tiga divisi yaitu Divisi Makanan, Beras, dan Kelapa Sawit.

Dibebani Bisnis Kelapa Sawit

"Bola salju" Terus Membesar. AISA terus melakukan akuisisi, meski rasio utangnya semakin tinggi. Lalu di tahun 2015, AISA mengakuisisi PT Golden Plantation (kode saham: GOLL) dengan niatan memperkukuh fondasinya di bidang kelapa sawit. Melalui GOLL, AISA mengakuisisi PT Persada Alam Hijau ("PAH") dan PT Bailangu Capital Investment ("BCI").

Nasib AISA berubah sejak kegagalannya di GOLL menyeret Laporan Keuangan AISA. Ternyata, AISA yang selama ini berbisnis makanan belum cukup lihai berbisnis kelapa sawit ini, karena biaya perawatan kelapa sawit yang rupanya cukup besar. Berbekal kemampuan bisnis yang rendah di bidang kelapa sawit, kinerja AISA yang sebelumnya gemilang pun terseret oleh GOLL.

Maka oleh karenanya, GOLL berusaha "dikeluarkan" dari AISA dengan cara divestasi (dijual). Sebanyak 2,864,990,000 lembar saham GOLL atau 78.17% kepemilikan atas GOLL dijual dengan nilai sebesar Rp500 miliar. Lucunya, yang membeli GOLL adalah PT JOM Prawarsa Indonesia, yang merupakan perusahaan pimpinan Joko Mogoginta sendiri. Itu kan sama saja dengan keluar dari kantong kiri masuk kantong kanan?

Akhirnya, GOLL berhasil dikeluarkan dari Laporan Keuangan AISA, tapi masih dimiliki oleh orang yang sama, yakni Joko Mogoginta. Penjualan sebesar Rp500 miliar sampai saat ini di tahun 2019 masih belum dibayarkan kepada AISA oleh Joko Mogoginta sendiri.

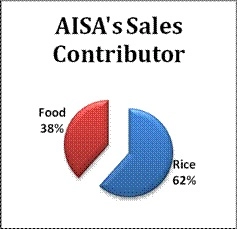

Di tahun 2016, kontribusi penjualan AISA sebagian besar berasal dari divisi beras dan sisanya divisi makanan seperti mie kering, bihun kering, Taro, biskuit, dll.

Sumber: Tiga Pilar Sejahtera's Annual Report 2016

Sumber: Tiga Pilar Sejahtera's Annual Report 2016

Skandal Beras Oplosan

Seolah beban penderitaan belum cukup, di tahun 2017, beras premium AISA dinyatakan bermasalah. Rupanya, produk beras yang diklaim premium merupakan oplosan antara beras premium dengan beras yang standar non-premium. Masyarakat pun bersuara, dengan yang paling kencang adalah pihak Indomaret yang menuding AISA sebagai perusahaan penipu karena menjual beras oplosan, dan membuat Indomaret mendistribusikan beras-beras tersebut.

Tidak mau disalahkan, AISA menunjuk hidung anak usahanya sendiri yaitu PT. Indo Beras Unggul, karena telah membiarkan Dunia Pangan memproduksi beras oplosan. Seperti peribahasa "anak yang berbuat, orang tua yang bertanggung jawab", meski Joko Mogoginta sudah menyerahkan tanggung jawab kepada anaknya, masyarakat sudah terlanjur tidak mau berurusan dengan produk AISA terutama dengan berasnya.

Kesulitan Bayar Utang Berujung Pailit

Karena masalah beras premium di atas, laba yang diatribusikan kepada AISA di Kuartal III tahun 2017 turun drastis 50% menjadi hanya Rp176,749 miliar saja, jauh lebih kecil dibandingkan dengan periode sama di tahun sebelumnya yang sebesar Rp345,064 miliar.

Akhirnya dengan berat hati, AISA melalui persetujuan yang diberikan oleh para pemegang obligasinya, menyatakan akan menjual divisi beras yang sebelumnya menjadi kontributor penjualan terbesar. Hal ini sempat mendapat pertentangan, tapi AISA tak bisa berkutik karena perusahaan ini harus membayar utang yang akan jatuh tempo di bulan April 2018 sebesar Rp900 miliar.

Dengan berkurangnya pendapatan AISA, utang-utang AISA senilai Rp5.2 triliun tidak terbayangkan akan bisa lunas. AISA berupaya mengeluarkan Mid Term Note (Surat Utang Jangka Menengah) untuk menutup utang yang akan jatuh tempo di bulan April 2018, tapi rupanya tidak berhasil. Penjualan bisnis berasnya tidak kunjung usai, pembeli tidak kunjung datang, bahkan bantuan dari anak bos Sinarmas pun tidak berbuah hasil.

Akhirnya pada bulan April 2018, sudah bisa ditebak, pembayaran obligasi senilai Rp900 miliar tidak dapat dibayarkan. AISA pun meminta perpanjangan waktu selama setahun. Saat itu, AISA menaruh harapan pada divisi makanannya yang baru saja mendapat lisensi gratis selama 5 tahun dari Jerman untuk memproduksi minuman kantong Capri Sun. Dengan modal 100 miliar, AISA berharap minuman tersebut akan laris dan dapat membantu AISA membayar utang-utangnya.

Sambil kembali menjalankan bisnis makanannya, AISA juga menjalankan bisnis Sales Force Automation, sebuah platform aplikasi penjualan yang dapat dipasang di Smartphone maupun tablet. Lagi-lagi, AISA mencoba berbisnis di sektor yang bukan bidangnya.

Hasilnya, setahun kemudian di bulan April 2019 utang, obligasinya masih belum bisa juga dibayarkan. Ngerinya, utang sukuk ijarahnya yang senilai lebih dari Rp1 triliun akan segera jatuh tempo sebentar lagi. Di bulan Mei 2019, AISA pun dinyatakan pailit.

Pesan Moral Dari Kasus AISA

- Melakukan ekspansi dengan akuisisi itu baik. Namun apabila sudah over-expanded dan utang sudah jauh melebihi produktivitasnya seperti AISA (utang 5.2 triliun, pendapatan usaha hanya 176 miliar di 2016), maka sebaiknya investor berhati-hati.

- Apalagi kalau emiten sudah melakukan ekspansi bisnis di luar sektor yang ia kuasai dan terkesan tergesa-gesa; belum juga setahun sudah akuisisi ini-itu di bidang yang jauh sekali dari bisnis utamanya, maka layak dipertanyakan apakah emiten tersebut memang mumpuni menjalankan bisnis di bidang yang baru atau tidak. Bukan maksud apa-apa, hanya saja sebuah bidang memiliki tantangan dan peluangnya tersendiri. Langsung memiliki usaha dalam skala masif tanpa pengalaman sebelumnya akan berakibat fatal pada keuangan perusahaan secara umum.

- Pengendalian kualitas produk harus dilakukan secara berkala. Emiten yang baik akan melakukan audit internal berkala dan hal ini akan meningkatkan rating GCG (Good Corporate Governance).

Selalu ingat bahwa setelah Anda memiliki sebuah saham, entah hanya 1 lot saja, itu artinya Anda sudah memiliki perusahaan tersebut walau hanya 0.000001% nya. Artinya, Anda memiliki kewajiban untuk terus mengikuti beritanya dan memantau laporan keuangannya.

Anggaplah Anda sedang menanamkan modal untuk membuka warung dengan teman Anda sebagai pengelolanya. Adalah sebuah hal yang wajar apabila Anda sesekali inspeksi untuk melihat bagaimana teman Anda menjalankan usahanya, karena Anda-lah penanam modalnya.

Begitupun dengan saham, adalah wajar bagi Anda untuk terus memantau berita emiten yang Anda beli sahamnya, juga mengecek Laporan Keuangannya secara berkala. Justru tidak wajar apabila setelah Anda membeli lalu Anda tinggalkan, karena toh Anda punya hak sebagai pemilik walau porsi kepemilikannya kecil. Memantau bisnis Anda sesekali amat sangat disarankan.

Saat emiten sudah mulai berhutang banyak lalu tiba-tiba bertingkah, misalnya ekspansi dengan tergesa-gesa dimana hasil akuisisi sebelumnya saja belum menghasilkan tapi sudah mau akuisisi lagi, dan lebih parahnya mulai berbisnis secara masif di bidang yang tak dikuasai, ditambah dengan adanya kasus pada produknya, maka sebisa mungkin selamatkan diri Anda. Jual saja sebelum dinyatakan pailit.

Artikel ini merupakan bagian pertama dalam Trilogi Drama Ambisi Ekspansi Dengan Cara Berutang. Episode kedua dari seri ini dapat disimak di "Menilik Jatuhnya Hari Darmawan, Pionir Ritel Modern Indonesia".