Analisa Saham

Buge Satrio

Beli Saham GOTO? Awasi Level 232

282

|

Setelah perusahaan PT Tiga Pilar Sejahtera dilanda berbagai problema, prospek saham AISA tak lagi cerah. Ada sejumlah masalah penting yang menghambat perseroan.

Saham AISA menjadi buah bibir karena harganya sudah mengalami Auto Rejection Bawah (ARB) selama dua hari terakhir (per 26 Juni 2018). Hal ini tidak mengherankan karena menurut data bandarmologi yang ada, Bandar Asing sudah cutloss sejak Mei 2018. Mengapa demikian? Bagaimana sesungguhnya prospek saham AISA? Berikut ulasannya.

PT Tiga Pilar Sejahtera Tbk (kode saham AISA) adalah perusahaan yang kini hanya memiliki satu divisi saja yaitu TPS Food. Sebelumnya, AISA memiliki tiga divisi, yaitu TPS Palm Oil, TPS Rice, dan TPS Food. Namun, serangkaian peristiwa merubah situasi.

Sebelum dibubarkan, TPS Palm Oil belum memiliki produk yang siap jual karena keadaan tanaman belum siap panen, dengan lokasi perkebunan ada di Sumatera dan Kalimantan. TPS Rice adalah yang utama; memiliki beberapa merek termasuk Maknyuss, Cap Ayam Jago, Istana Bangkok, Vitarice, Jatisari, dan Mustika. Sedangkan TPS Food terdiri dari dua tipe produk yaitu: basic foods; terdiri dari mie kering, bihun kering, mie dan bihun kering premium; serta consumer foods, terdiri dari mie instan, bihun instan, permen dan snek ringan, coklat biskuit. Yang terkenal dari produk TPS Food AISA adalah Cap Ayam Dua Telor, Mikita, Bihunku, Gulas dan snack Taro.

Pada akhir tahun 2015, perseroan merasa bahwa akuisisinya terhadap PT Golden Plantation (GOLL) kali itu tidak berjalan dengan baik dikarenakan biaya perawatan kelapa sawit muda yang menggerogoti kinerja AISA secara umum, sehingga perseroan melepas GOLL di tahun 2016 seharga 500 milyar kepada PT JOM Prawarsa yang dimiliki oleh Joko Mogoginta yang mana merupakan bos AISA sendiri. Itulah saat dimana TPS kehilangan salah satu divisinya. Pada 2016, divisi AISA hanya tinggal TPS Food dan TPS Rice.

Pindah tangannya GOLL dari AISA ke tangan Joko Mogoginta seperti memindahkan aset dari kantong kanan ke kantong kiri. Joko Mogoginta sebenarnya tidak mau melepas GOLL, tetapi biaya perawatan kelapa sawit yang tak terpikirkan sebelumnya menyeret kinerja secara keseluruhan, sehingga dengan dikeluarkannya GOLL dari AISA, Laporan Keuangan AISA tidak akan terlalu terbebani. Sayangnya, sampai saat ini penjualan GOLL masih dalam bentuk piutang yang belum juga dibayarkan dan belum masuk ke kas AISA.

Pada Juli 2017, salah satu anak perusahaan AISA; PT Indo Beras Unggul dituduh mencampur beras kualitas premium dengan beras kualitas kelas-5. Beras kualitas campuran tersebut dijual dengan harga premium. Hal ini memicu kemarahan sebagian konsumen yang merasa tertipu, sehingga penggerebekan oleh Polri tak terelakkan. Yang melaporkan AISA kala itu adalah INDOMARET.

Ini mempengaruhi AISA secara signifikan, sampai-sampai total laba yang dikaitkan untuk periode Kuartal III di 2017 hanya Rp176,749 Juta, turun lebih dari 50% dibandingkan dengan periode yang sama tahun lalu; Rp345,064 Juta. AISA hingga Juni 2018 belum juga menyerahkan Laporan Tahunan, sehingga data terakhir adalah Kuartal III.

Setelah kasus tersebut, divisi beras AISA terpaksa ditutup lantaran tidak ada yang mau menjual beras yang dikeluarkan oleh AISA. Pada bulan April 2018 juga, AISA dihadapkan keharusan membayar obligasi TPS Food 1 senilai Rp 600 miliar dengan kupon 10.25% dan Sukuk Ijarah TPS Food I 2013 senilai Rp 300 miliar dengan imbal hasil senilai 10.25% yang total semuanya adalah senilai 1 trilyun. Saat itu, cadangan kas AISA hanya Rp 250.3 miliar. Maka, menjual divisi beras yang saat itu tidak produktif adalah tindakan yang dinilai paling tepat.

AISA berencana untuk melepas 70% saham dari divisi berasnya, yaitu PT Dunia Pangan, yang merupakan perusahaan induk dari PT Indo Beras Unggul; salah satu yang diduga dalam kasus kualitas beras. Setelah divestasi, AISA berencana hanya fokus pada makanan TPS (makanan, minuman dan makanan ringan). Nilai Wajar Dunia Pangan adalah sekitar Rp3.580 Miliar. Dengan divestasi ini, AISA berusaha melunasi utangnya secara bertahap; tujuannya untuk memiliki solvabilitas dan neraca yang lebih baik.

Per 2018, secara resmi AISA hanya memiliki satu divisi saja; TPS Food. Pada bulan April 2018 lalu AISA menyatakan tidak sanggup membayar utang obligasi dan sukuk ijarahnya yang senilai Rp 1 triliun sehingga meminta tenor pembayaran diundur satu tahun hingga April 2019. Padahal sebelumnya AISA sudah mengeluarkan MTN untuk membantunya di bulan April 2018. Sayangnya, MTN yang dikeluarkan AISA tidak laku. Yang lebih disayangkan adalah penjualan divisi beras AISA belum juga laku. Sudah coba ditawarkan ke berbagai pihak, tetapi sayangnya belum ada saja yang meminang beras AISA.

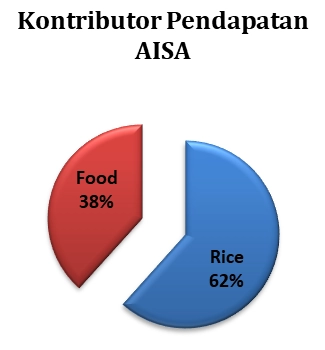

Utamanya, pendapatan AISA di tahun 2016 datang dari divisi Rice sebanyak 62%, sedangkan dari divisi Food hanya 38%. Kehilangan divisi beras sebenarnya cukup menyakitkan bagi AISA. Di tahun 2016, total pendapatan AISA senilai Rp 5 triliun, sedangkan di tahun 2017 sampai Q3 (LK terakhir) hanya 4 triliun saja.

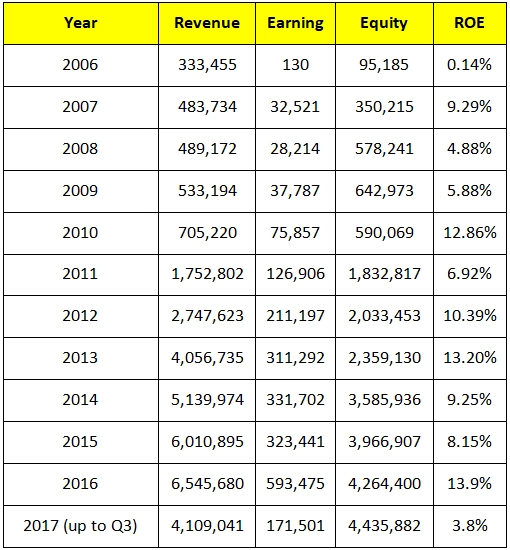

Sebenarnya, sebelum mengakuisisi GOLL dan memiliki kasus beras, AISA adalah perusahaan dengan manajemen yang baik dan bertumbuh kencang. Perhatikan tabel berikut;

Tabel Pertumbuhan AISA Tahun 2006 – 2016 (Juta Rupiah)

Sumber: analisafundamentalsaham.com

Sumber: analisafundamentalsaham.com

Kasus beras sangat menyakiti AISA. ROE tahun 2017 turun menjadi 3.8% saja, padahal rata-rata AISA mendapatkan setidaknya 2 atau 3 kali lebih besar dari itu. ROE rata-rata tidak terlalu bagus.

Selain itu, rupanya AISA beranjak dari satu akuisisi ke akuisisi lainnya terlalu cepat. Lini bisnis baru belum sempat menghasilkan banyak, tetapi AISA selalu sudah siap untuk mengakusisi lebih banyak dan lebih banyak lagi. Itu membuat uang kas di tangan tidak cukup untuk kasus darurat. Ketika akuisisi GOLL gagal, dan kasus berasnya memburuk, AISA terbukti tidak mampu menanganinya.

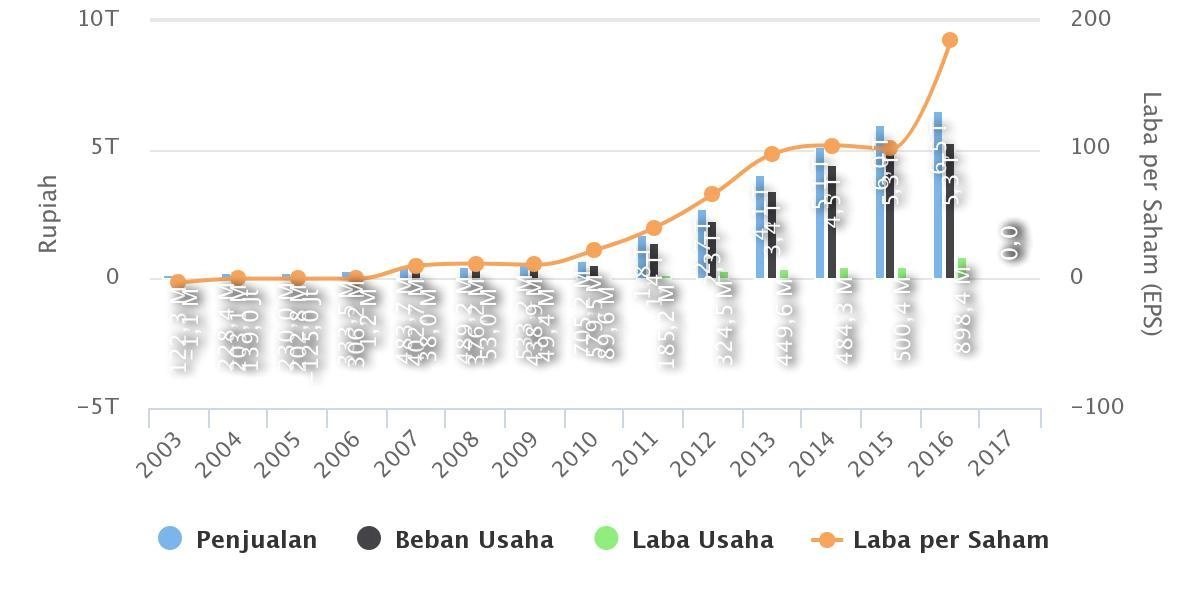

Grafik Beban Usaha AISA

Beban usaha AISA sangat besar setiap tahun, sehingga menyisakan hanya sedikit Laba Usaha. Hal ini dikarenakan banyaknya anak usaha hasil akuisisi AISA yang belum benar-benar sempurna berkembang dan menghasilkan, tetapi AISA terus menambah akuisisi.

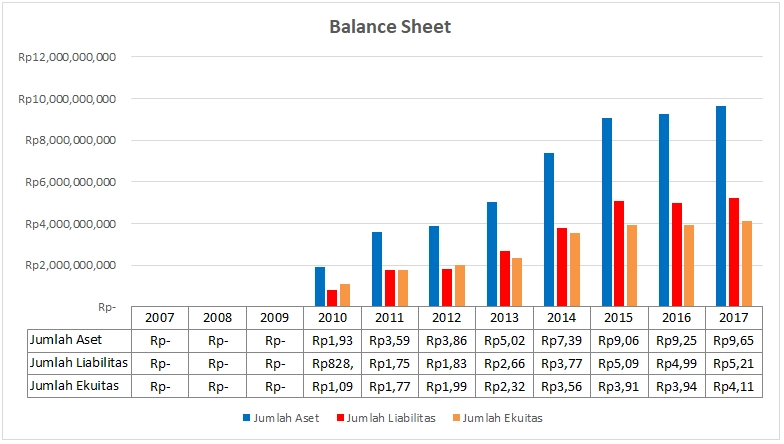

Terakhir, liabilitas AISA ada sebesar 5.2 Triliun, dengan Liabilitas Lancar sebesar 2.5 Triliun dan aset lancar sebesar Rp 5.9 triliun. Berbekal aset lancar sebanyak itu, semestinya AISA sangat mampu membayar utang jangka pendeknya. Sayang, aset lancar AISA didominasi piutang.

Sebelum AISA dapat melunasi utang jangka pendeknya yang akan jatuh tempo April 2019 mendatang, dan sebelum divisi berasnya dapat terjual, maka investasi di saham AISA penuh dengan ketidakpastian.

EBIT TPS Food pada kuartal III/2017 adalah sebesar Rp 235 miliar; tetapi karena kini hanya mengandalkan TPS Food saja, maka diproyeksikan EBIT yang didapat AISA pada kuartal III/2018 nanti tidak jauh dari angka tersebut. Sebelumnya, EBIT AISA dari seluruh divisi bisa mencapai 1 Triliun lebih, tetapi karena kini hanya ada TPS Food, maka jelas jauh sekali perbedaannya.

Simak juga ulasan-ulasan mengenai emiten lainnya, termasuk BBCA, TAXI, dan TINS berdasarkan perspektif fundamental di rubrik Analisa Fundamental Saham.

Shanti Putri

Shanti Putri

Shanti Putri adalah seorang investor agresif mandiri yang merupakan mantan broker di sebuah sekuritas ternama, terutama berkecimpung di dunia saham. Dalam berinvestasi, Shanti melakukan analisa sebelum membeli dan melakukan Averaging selama fundamental masih berada di jalurnya. Sebuah kutipan dari Sun Tzu menjadi panduannya, Know yourself, know what you face then you will win in a thousand battles.

|

Beli Saham GOTO? Awasi Level 232

282

|

Prospek Saham GOTO Dengan Proyeksi Fibo Retracement

297

|

Kelemahan Dan Kelebihan Analisa Teknik Dan Fundamental

11910

|

Selain 2 grup Telegram di atas, Seputarforex tidak mengelola grup Telegram lain. Berhati-hatilah jika menjumpai grup Telegram lain yang namanya menyerupai "Seputarforex". Pelajari Selengkapnya di Sini