Analisa Saham

Buge Satrio

Beli Saham GOTO? Awasi Level 232

282

|

Istilah sunset industry disematkan untuk emiten yang dulu berjaya, tetapi kinerjanya kini mulai menurun. Benarkah SRIL tergolong salah satu emiten yang tengah mengalami sunset?

Tahun 2020 seolah menjadi tahun yang cukup menantang bagi perekonomian Indonesia. Berbagai sentimen mulai dari ketegangan AS-Iran, penurunan harga minyak, hingga pandemi Corona, menjadi katalis utama lesunya ekonomi Indonesia. Indeks pun turun hingga melebihi 30% sejak awal tahun hingga Maret 2020. Sebagian besar investor bahkan menjual saham-saham dalam portofolionya dan menyeret harga-harga ke level tiarap, termasuk PT Sri Rejeki Isman (SRIL) yang bergerak di bidang tekstil.

Pada tahun 2019, ratusan karyawan pabrik tekstil di Jawa Barat dikabarkan telah di-PHK pada bulan September. Hal ini karena industri tekstil mulai mengalami penurunan kinerja, sehingga memaksa industri-industri tersebut untuk mem-PHK para karyawan.

Asumsi meredupnya potensi ekspansi industri tekstil diperparah dengan berita bahwa pabrik tekstil terbesar di Indonesia, yaitu Duniatex, mengalami gagal bayar pada 12 September 2019. Dengan jatuhnya Duniatex, maka banyak investor yang menganggap prospek bisnis industri pakaian jadi dan tekstil di Indonesia untuk saat ini dan di masa depan jadi kurang menarik.

Sementara itu, Duniatex mengaku jika penyebab gagal bayar tersebut adalah karena berkurangnya pendapatan akibat masuknya impor tekstil dari China. Di sisi lain, 90% pangsa pasar penjualan produk Duniatex adalah pasar dalam negeri. Rupanya, penyebab gagal bayar Duniatex tak hanya itu saja. Duniatex dinyatakan bersalah karena Badan Reserse Kriminal (Bareskrim) POLRI menduga bahwa enam entitas Duniatex Group melakukan penipuan, penggelapan, pengabaian, dan pencucian uang.

Selain masalah Duniatex, industri tekstil memiliki masalah tersendiri, di antaranya:

Ketika China dan Amerika Serikat mengumumkan perang dagang, Presiden Joko Widodo sempat kecewa karena Indonesia tidak terpilih sebagai destinasi relokasi pabrik dari China. Padahal jika terjadi, maka relokasi ini pasti akan menyerap tenaga kerja dan mengurangi angka pengangguran di Indonesia. Adapun pabrik China yang relokasi ke Indonesia hanya satu, yaitu Pegatron. Selebihnya, pengusaha China lebih memilih Bangladesh atau Vietnam.

Berdasarkan pengakuan sebagian pengusaha asing, mereka lebih memilih Bangladesh dan Vietnam karena kemudahan proses birokrasi dan tetek bengek-nya. Sementara di Indonesia, kemudahan tersebut terasa amat sulit untuk diwujudkan, mulai dari perizinan yang berbelit-belit, hingga transaksi under table dengan para birokrat yang memakan waktu dan biaya selangit.

Dengan beralihnya pabrik-pabrik ke Bangladesh dan Vietnam, produk-produk tekstil menjadi semakin murah. Baik kain maupun pakaian jadi akan masuk ke Indonesia, sehingga menciptakan persaingan yang memberatkan tekstil dalam negeri. Puluhan pengusaha pakaian jadi dan tekstil tanah air mengeluhkan bahwa produk mereka selalu kalah oleh impor pakaian jadi dari luar negari. Akibatnya, banyak perusahaan pakaian dan kain dalam negeri yang bangkrut, terutama sejak 2017 dan 2018.

Pernah sekali waktu di tahun 2018, pasokan produk tekstil dinilai sudah cukup untuk memenuhi permintaan dalam negeri. Namun entah mengapa, keran impor terus dibuka sehingga terjadi lonjakan kuantitas produk di dalam negeri. Hal tersebut membuat harga pakaian jadi dan kain mentah harus diobral agar bisa tetap bersaing.

Hal ini pernah disinggung dalam rapat kerja bersama Presiden Joko Widodo. Dalam rapat tersebut, Presiden mengancam bahwa semua pejabat yang terbukti menerima komisi dari pengusaha asing dan membuka keran impor meski tahu bahwa pasokan nasional memadai, akan diberikan sanksi yang berat.

Jika disimpulkan, maka ada beberapa alasan yang membuat industri pakaian jadi dan tekstil dalam negeri kurang bergairah; 1) kalah saing dengan produk impor yang relatif lebih murah, 2) gaji buruh yang terus meningkat, dan 3) ada eksposur terhadap naik-turunnya US Dollar terhadap Rupiah.

Permasalahan ketiga tampaknya cukup merepotkan. Jika kurs Dolar terhadap Rupiah sedang tinggi seperti sekarang ini, maka emiten tekstil bisa tertekan, apalagi jika pendapatannya berasal dari dalam negeri. Oleh sebab itu, emiten tekstil seperti Sritex juga dianggap akan memasuki masa gelapnya. Benarkah demikian?

PT. Sri Rejeki Isman atau yang biasa disebut Sritex didirikan pada tahun 1978 oleh Haji Muhammad Lukminto. Sritex bertransformasi dari sebuah toko kain kecil di Pasar Klewer, Solo, hingga saat ini menjadi salah satu raksasa tekstil Asia Tenggara.

Kini Sritex memiliki kegiatan operasi yang bergerak di bidang manufaktur tekstil dari hulu hingga hilir; mulai dari pembuatan benang, pemintalan, tenun, kain jadi, hingga pakaian jadi. Kondisi tersebutlah yang membuat Sritel menjadi salah satu perusahaan tekstil terintegrasi terbesar di Asia Tenggara. Sritex lalu melantai (IPO/Initial Public Offering) di bursa pada tahun 2013 dengan kode SRIL.

Setahun setelah IPO, Haji Lukminto selaku pendirinya dikabarkan wafat. Setelah itu Sritex dilanjutkan oleh generasi kedua yaitu Iwan bersaudara; Iwan Setiawan dan Iwan Kurniawan. Di tangan Iwan bersaudara, Sritex melejit kinerjanya. Mereka berhasil melakukan ekspansi sampai Sukoharjo, serta meningkatkan kapasitas produksinya hingga dua kali lipat untuk memenuhi permintaan dari para pelanggan.

Sritex bahkan berhasil menekan biaya produksi dari hulu ke hilir, dan menggaet partner label fashion populer seperti Uniqlo juga H&M. Selain itu, Sritex turut melayani pesanan partai besar seperti pakaian jadi untuk seragam militer dan instansi/perusahaan.

Meski rutin memproduksi pakaian jadi, tetapi SRIL tidak memiliki merk sendiri sehingga disebut-sebut sebagai emiten yang tidak memiliki keunggulan. Saat ini, dua pertiga pendapatan Sritex berasal dari kegiatan ekspor. Laporan keuangannya pun disajikan dalam mata uang US Dollar. Dengan besarnya porsi ekspor, kenaikan US Dollar terhadap Rupiah semestinya bisa menjadi berkah dari selisih kurs.

Annual Report untuk tahun fiskal 2019 belum dirilis, sehingga analisa ini akan membahas mulai dari Laporan Keuangan Kuartal III (Q3) tahun 2019.

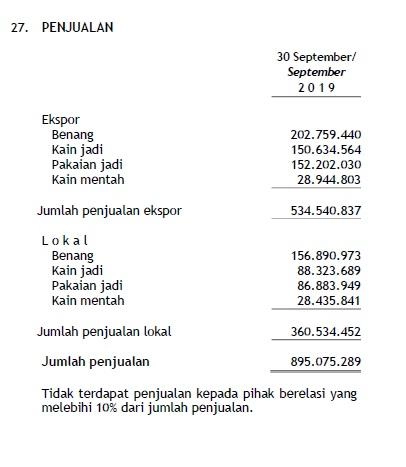

Diketahui, penjualan di Q3/2019 terdiri dari ekspor dan lokal. Pendapatan dari penjualan Ekspor adalah sebesar $534.5 juta, sedangkan pendapatan dari lokal adalah sebesar $360 juta. Maka, total pendapatan penjualan adalah $895 juta, dengan sekitar 60% dari penjualan berasal dari ekspor. Angka tersebut meningkat 131 juta dari periode yang sama di tahun sebelumnya.

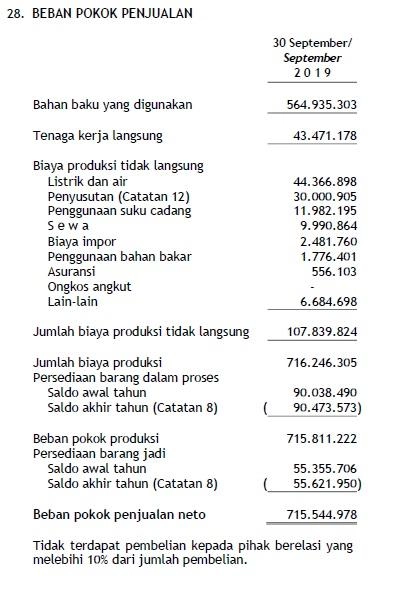

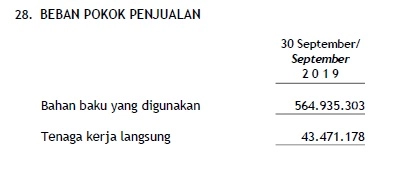

Dari $895 juta, $715.5 juta atau 80%-nya dibayarkan sebagai beban pokok penjualan. Berikut rincian beban pokok penjualannya:

Ternyata pengeluaran, untuk bahan baku mendominasi beban pokok penjualan, yaitu sebesar $564.9 juta, sedangkan pendapatan penjualan total adalah sebesar $895 juta. Artinya, porsi bahan baku adalah 63% penjualan.

Sebagian pembelian bahan baku dilakukan dengan mata uang USD karena tidak tersedia di dalam negeri. Oleh karenanya, fluktuasi nilai tukar USD tidak berpengaruh besar terhadap SRIL, mengingat penjualan didominasi oleh ekspor dan pembelian didominasi bahan impor (dimana kedua aktivitas tersebut dilakukan dalam USD juga).

Ditekankan oleh emiten sendiri bahwa fluktuasi mata uang asing terhadap US Dollar hanya berpengaruh sedikit. Pada catatan 37a Manajemen Risiko terhadap Mata Uang Asing, diketahui bahwa naik turun Dolar AS akan mempengaruhi keuangan emiten sebesar antara $6,132,059 dan $8,259,696. Nominal tersebut hanya 1% dari pendapatan penjualan SRIL. Pantas saja perubahan pada mata uang tidak berpengaruh signifikan pada SRIL. Lihatlah grafik perbandingan USD/IDR dan harga saham SRIL di bawah ini:

Grafik di atas memuat informasi harga USD/IDR (candlestick) dan saham SRIL (line chart ungu). Terlihat bahwa pergerakan keduanya tidak saling berhubungan. Dengan demikian, jangan menghubung-hubungkan saham SRIL dengan fluktuasi kurs USD/IDR karena untung rugi dari selisih kurs hanya berpengaruh 1% alias tidak signifikan.

Tenaga kerja selalu jadi masalah untuk industri tekstil karena bersifat padat karya. Namun, lain halnya dengan SRIL. Perhatikan laporan berikut ini:

Dalam beban pokok penjualan, tenaga kerja langsung hanya $43.47 juta. Bandingkan dengan pendapatan penjualan yaitu sebesar $895 juta. Besarnya beban gaji tenaga kerja hanya sebesar 4% dari pendapatan. Hal itu karena lokasi pabrik SRIL ada di Sukoharjo, dimana UMR di sana hanya Rp1.7 juta per bulan.

Seandainya Omnibus Law Cipta Kerja diberlakukan, maka emiten akan lebih diuntungkan dari revisi upah yang diberikan kepada tenaga kerja. Namun hal itu hanya akan berdampak sangat kecil, karena pengeluaran untuk gaji saat ini hanya 4% dari total pendapatan. Penulis akan jauh lebih senang jika harga bahan baku bisa turun, mengingat bahan baku memberikan pengaruh sebesar 63% kepada emiten.

Kejatuhan Duniatex kerap dihubungkan dengan Sritex, padahal keduanya berbeda dalam strategi penjualan. Sritex tidak terpapar persaingan dengan produk China karena hanya melayani pesanan dari beberapa merk label fashion tersendiri. Pun, pangsa pasar Sritex bukan kelas menengah ke bawah seperti Duniatex.

Itulah sebabnya, harga rendah produk tekstil dari China tidak terlalu berdampak pada Sritex. Di saat perusahaan tekstil lainnya tutup operasional karena kalah saing dengan tekstil dari China, Sritex malah ekspansi dengan membuka pabrik dan menambah mesin melalui belanja modal sebesar 40-45 juta Dolar AS. Kini kapasitas perusahaan sudah mencapai 98% dan siap menyambut bulan Ramadhan. Emiten mengaku tidak ada kendala dalam hal produksi.

Jika kita mengatakan bahwa industri tekstil adalah sunset industry, maka hal ini tidak menjadi soal bagi Sritex. SRIL memiliki pangsa pasar yang berbeda dengan China, sehingga jelas tidak akan bersaing dengan produk tekstil dari China. Selain itu, permintaan pesanan kepada Sritex lebih didasarkan pada penjualan label fashion rekanannya saja.

Dengan total liabilitas sebesar $870 juta, maka ekuitasnya adalah sebesar $583 juta. Itu artinya, DE rasionya meningkat menjadi 1.49x dari sebelumnya sekitar 3x. Secara jangka pendek pun, utang bank Sritex menurun dari $122.9 juta menjadi $22.8 juta. Secara keseluruhan, liabilitas jangka pendek turun dari $228 juta menjadi $92.7 juta saja, sementara liabilitas jangka panjang naik $158.26 juta menjadi $777.26 juta.

Dari sini kita bisa melihat bahwa ada usaha emiten untuk memperbaiki rasio utangnya, sehingga kita bisa mengatakan bahwa emiten berupaya cukup keras untuk meningkatkan performa.

Penjualan Sritex dikabarkan rutin bertumbuh. Yang terakhir, penjualannya meningkat sebesar $895 juta atau sekitar 17.6% dibandingkan tahun lalu. Sementara itu, laba bersih tumbuh tipis 2.45% menjadi $72.22 juta. Dengan demikian, maka dapat diambil kesimpulan bahwa margin laba bersih Sritex hanya 8.06%. Hal ini disebabkan oleh besarnya biaya bahan baku. Laba bersih yang terlalu kecil menandakan kurangnya efisiensi dari sisi manajemen produksi.

Dengan kurs pada tahun 2019 sebesar Rp14,000 per USD, maka laba Q3/2019 adalah sebesar Rp1,011 Triliun. Jika jumlah saham beredar adalah 20,452,176,844 lembar, maka laba per lembar saham (EPS) hanya Rp49. Saat analisa ini ditulis, harga EPS-nya adalah Rp124. Dengan demikian, PE rasionya hanya 2.5x.

Dengan EPS Rp49, Sritex masih berbaik hati membagikan dividen sebesar US0.00021 atau Rp3 per lembar saham. Namun, arus kas operasionalnya tergolong sangat kecil alias mini, yaitu $7.8 juta saja. Sementara di periode yang sama, arus kas operasionalnya $47 juta. Kondisi ini terjadi karena ada peningkatan harga bahan baku.

Inilah yang dikhawatirkan oleh penulis. SRIL memang bagus dari sisi penjualan dan selalu meningkat setiap tahunnya. Namun, eksposur terhadap bahan baku terlampau besar, yaitu sekitar 63% dari total pendapatan.

Jika ada kelangkaan bahan baku hingga harganya naik, maka Sritex akan kebingungan dan mudah menderita kerugian. Sebagai contoh adalah saat ada pandemi Corona saat ini. Penyebaran virus Corona membuat pabrik-pabrik yang memproduksi bahan baku berhenti beroperasi sementara. Tak ayal, bahan baku untuk industri tekstil pun langka, sehingga tak mengherankan bila harga saham Sritex saat ini pun jatuh.

Berdasarkan beberapa ulasan di atas, maka dapat disimpulkan bahwa kondisi SRIL saat ini:

Shanti Putri

Shanti Putri

Shanti Putri adalah seorang investor agresif mandiri yang merupakan mantan broker di sebuah sekuritas ternama, terutama berkecimpung di dunia saham. Dalam berinvestasi, Shanti melakukan analisa sebelum membeli dan melakukan Averaging selama fundamental masih berada di jalurnya. Sebuah kutipan dari Sun Tzu menjadi panduannya, Know yourself, know what you face then you will win in a thousand battles.

|

Beli Saham GOTO? Awasi Level 232

282

|

Prospek Saham GOTO Dengan Proyeksi Fibo Retracement

297

|

Selain 2 grup Telegram di atas, Seputarforex tidak mengelola grup Telegram lain. Berhati-hatilah jika menjumpai grup Telegram lain yang namanya menyerupai "Seputarforex". Pelajari Selengkapnya di Sini