Analisa Saham

Buge Satrio

Beli Saham GOTO? Awasi Level 232

282

|

Emiten petrokimia PT Chandra Asri Petrochemical Tbk (kode saham TPIA) merupakan salah satu perusahaan berprospek bagus untuk diciduk saat harganya turun.

Industry: Chemical Manufacturing

Sector: Basic Materials

TPIA adalah pemasok petrokimia terbesar se-Indonesia yang sudah menjalin kerjasama Joint Venture dengan Michelin, produsen ban ternama dunia, untuk membuat ban sintesis. TPIA akan menjadi sangat menarik nantinya karena harga sahamnya yang cenderung akan turun banyak. Kini TPIA diperdagangkan dengan PE sebesar 27,2.

Perlu diketahui bahwa bahan baku TPIA adalah turunan minyak; yaitu nafta yang diperoleh dari luar negeri dan transaksinya menggunakan dollar. Sekarang ketika harga minyak sedang tinggi, ditambah pula dengan dollar yang membumbung tak kuasa untuk dilawan kenaikannya, sedangkan penjualan produk TPIA dilakukan ke dalam negeri, maka besar kemungkinan laba TPIA akan turun banyak dan menyeret harga sahamnya ke bawah. Namun, hal ini justru semakin menarik karena potensi yang dimiliki TPIA sangat besar, ditambah lagi TPIA tidak memiliki potensi untuk bangkrut karena pelanggan tetapnya banyak. Permintaan selalu ada, ditambah lagi adanya Joint Venture dengan Michelin. Maka, penulis berkesimpulan bahwa saham TPIA cocok untuk ditunggu di harga bawah.

PT Chandra Asri Petrochemical Tbk (kode saham TPIA) adalah penggabungan PT Chandra Asri dengan PT Tri Polyta Indonesia Tbk pada 1 Januari 2011. TPIA merupakan perusahaan milik swasta yang mengoperasikan bisnisnya di petrokimia dengan memproduksi Olefin (Ethylene, Propylene dan produk sampingan, seperti Py-Gas dan Mixed C4) dan Polyethylene (Polyethylene dan Polypropylene) serta Styrene Monomer dan Butadiene dan Polyethylene resin di bawah merek Asrene, yang meliputi produk High Density Polyethylene (HDPE) dan Linear Low Density Polyethylene (LLDPE)).

Perusahaan juga memproduksi resin yang digunakan untuk tas belanja ramah lingkungan di bawah merek Grene. Perusahaan ini menawarkan resin Polypropylene yang dijual di bawah merek Trilene, yang mencakup berbagai jenis Homopolimer, Kopolimer Acak dan Dampak (Blok) Kopolimer bersama dengan produk sampingan untuk pasar domestik dan regional.

TPIA adalah produsen Polypropylene terbesar dan pemain petrokimia terbesar di Indonesia. Hingga saat ini, Chandra Asri Petrochemical mengklaim memiliki pangsa pasar petrokimia dominan sebesar 35% di Indonesia. TPIA adalah satu-satunya perusahaan petrokimia di Indonesia yang mengoperasikan Naphtha Cracker.

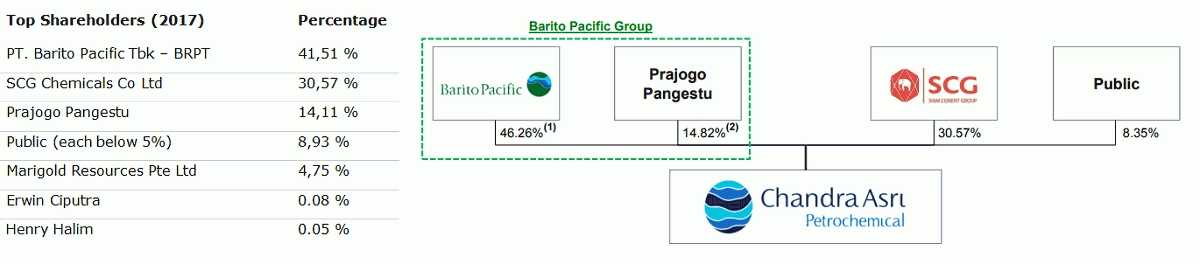

Chandra Asri adalah penggabungan antara Chandra Asri dan Tri Polyta yang membuat Chandra Asri mendapat kode ticker TPIA. TPIA menjadi lebih baik sejak SCG Thailand berinvestasi di Chandra Asri 30% pada tahun 2011.

Dengan demografi Indonesia yang menarik, potensi pertumbuhan yang tinggi, dengan permintaan yang belum tersentuh, SCG melihat Indonesia sebagai negara strategis utama di ASEAN. Investasi ini menawarkan kesempatan unik bagi SCG untuk berpartisipasi dalam waralaba petrokimia terkemuka di Indonesia, dan merupakan investasi internasional terbesar hingga saat ini untuk SCG. Setelah masuknya SCG, TPIA sangat agresif dalam memperluas bisnis mereka dalam polimer dan produk turunannya.

TPIA berbasis bisnis-ke-bisnis. Konsumen TPIA adalah perusahaan, bukan konsumen perorangan.

TPIA adalah satu-satunya produsen lokal untuk Ethylene, Styrene Monomer (SM), Butadiene (BD); produsen lokal terbesar Propylene dan Polypropylene (PP); sekaligus satu dari dua produsen Polyethylene (PE) di Indonesia. Produk petrokimia tersebut sangat penting untuk produksi berbagai produk konsumen dan industri, seperti kemasan, kontainer, otomotif dan bahan konstruksi. Produk utama TPIA adalah monomer ethylene dan Polyethylene.

Permintaan produk TPIA berasal dari lokal dan global, tetapi permintaan lokal mengendalikan terutama untuk Butadiene dan Styrene Monomer. Permintaan BD dan SM yang berasal dari lokal diprediksi tumbuh lebih dari 10% dalam 5 tahun mendatang hingga 2023. Produk petrokimia sangat penting karena permintaan tumbuh seiring dengan pertumbuhan populasi.

Indonesia, seiring dengan pertumbuhan penduduknya, permintaan akan selalu tumbuh sementara percepatan kapasitas produksi masih belum dapat memenuhi permintaan. Ini berarti bahwa bisnis TPIA memiliki prospek yang cerah.

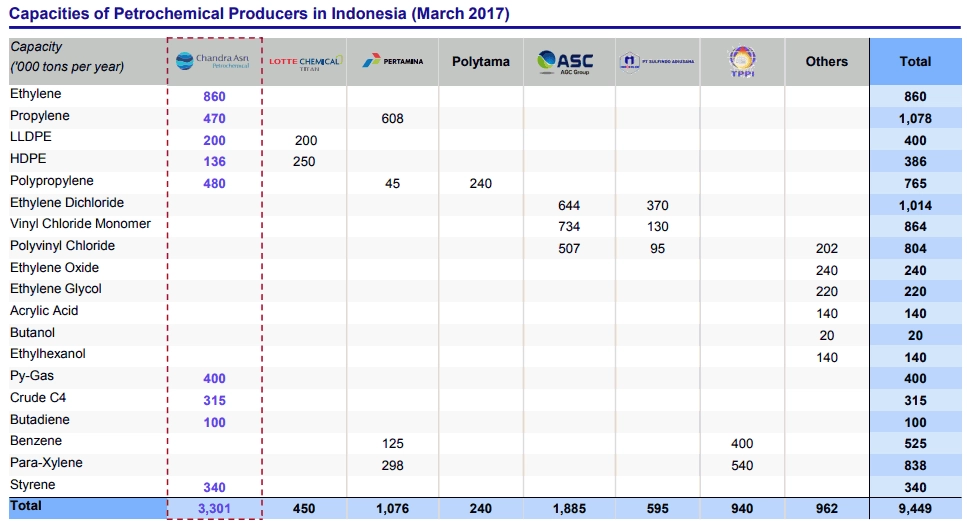

Chandra Asri (TPIA) menawarkan berbagai produk yang paling beragam dalam petrokimia. Saat ini, kapasitas produksi perusahaan ini mencapai 3,3 juta ton per tahun. Itu menjadikan TPIA perusahaan petrokimia terkemuka di Indonesia.

Produksi dimulai dengan nafta sebagai bahan baku untuk memproduksi Ethylene, Propylene, Pyrolysis Gasoline dan Mixed C4 untuk menciptakan PE, SM, PP dan BD. Kemudian produk seperti PE, BD, SM, dll akan dijual ke manufaktur botol air, sedotan, film plastik, ban, dan sebagainya. TPIA juga membuat usaha patungan dengan Michelin untuk memproduksi lebih banyak Butadiene untuk ban Michelin, dengan prospek yang bagus.

Karena pasokan bahan baku (bahan baku yang dominan) adalah nafta (produk turunan dari minyak mentah), yang sebagian besar diimpor, itu berarti semakin tinggi harga minyak dan dolar terhadap Rupiah, maka semakin tipis margin keuntungan TPIA. Untungnya, kemitraan TPIA dengan para pemasoknya begitu kuat sehingga TPIA tidak pernah mengalami kesulitan dalam memenuhi bahan baku operasionalnya.

Namun, ini akan berubah ketika TPIA diinisiasi untuk bermitra dengan PT Bukit Asam untuk opsi gasifikasi, karena batu bara lebih murah daripada minyak dan ini akan terjadi (mudah-mudahan tepat waktu) di tahun 2020.

Semakin tinggi harga nafta, semakin tipis margin keuntungan TPIA; karena nafta adalah produk turunan dari minyak yang saat ini semakin meningkat. Nafta saat ini di bawah harga rata-rata, tetapi ada harapan untuk memiliki alternatif selain nafta sebagai bahan baku dominan, sehingga margin laba rata-rata di masa depan bisa lebih tinggi.

Kembali pada tahun 2015, TPIA memulai untuk memiliki Naphtha Cracker sendiri agar memiliki efisiensi yang lebih baik dalam memproduksi ethylene. Setelah tahun 2015 melakukan ekspansi Naphtha Cracker, menghasilkan bauran produk yang lebih beragam yang diterjemahkan ke dalam peningkatan EBITDA, dan mengurangi hutang. Efisiensi dalam menggunakan bahan disesuaikan dengan membuat integrasi untuk penghematan operasional dan sinergi dan memberikan fleksibilitas untuk menanggapi perubahan produk utama.

TPIA sebagai produsen petrokimia terbesar di Indonesia semakin lebih terintegrasi mulai dari hulu hingga produk hilir polyolefin. Bahkan TPIA berusaha menjadi sangat dekat dengan pelanggan utamanya; pelanggan bisnis-ke-bisnis. Tingkat pemanfaatan nafta naphtha adalah 98% pada tahun 2017.

TPIA memiliki satu-satunya Naphtha Cracker di Indonesia. Selain itu, TPIA mencoba beberapa hal untuk meningkatkan efisiensi, dan yang paling baru adalah niat TPIA untuk bermitra dengan PT Bukit Asam (PTBA) melakukan gasifikasi batubara agar tidak terlalu bergantung pada nafta sebagai pasokan pakan.

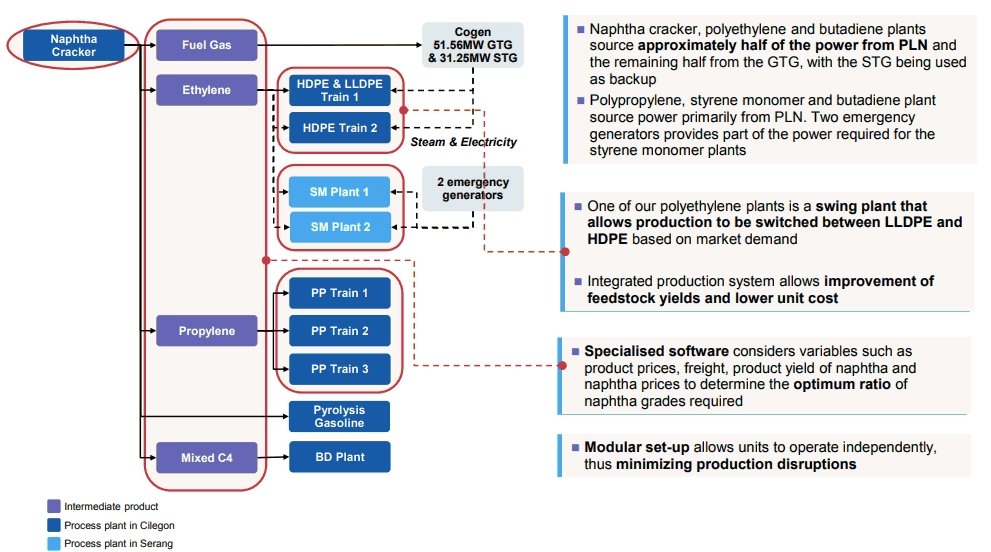

Kita dapat melihat pada gambar terdapat SM Plant 1 dan SM Plant 2. Keduanya adalah swing plant polyethylene yang memungkinkan produksi untuk dialihkan dari LLDPE ke HDPE dan sebaliknya, sesuai dengan permintaan. Selain itu, perjanjian lisensi telah dibuat dengan Univation pada 13 September 2016 untuk lebih banyak pabrik LLDPE untuk memproses ethylene ke LLDPE sebanyak 400 ribu TA.

Jadi, kita dapat menyimpulkan bahwa TPIA mengerahkan semua kekuatannya untuk membuat margin keuntungannya lebih besar. Selain itu, mereka mencoba membuat produksinya seefisien mungkin.

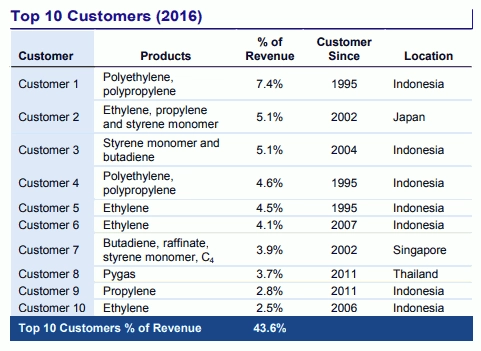

Pelanggan TPIA sudah lama terus berlangganan; di bawah ini adalah daftar pendapatan berulang TPIA:

Pelanggan berulang TPIA berkontribusi pada 43,6% pendapatan. Ini berarti 43,6% pendapatan hari ini akan terus dipertahankan di masa depan juga, dan bahkan dalam volume akan lebih besar. Sementara sisanya; 56,4% hanya pembeli sesekali. Seiring meningkatnya permintaan, TPIA melakukan beberapa ekspansi, termasuk:

Saat ini, kapasitas produksi mencapai 3,3 juta ton per tahun. Itu akan meningkat menjadi 4,2 juta ton petrokimia pada 2020 seiring ekspansi berlangsung.

Pada tahun 2011, utilisasi produksi ethylene mencapai 78%. Pada tahun 2013, terjadi kekurangan ethylene yang melebihi kapasitas maksimum industri di Indonesia.

Pada tahun 2019, kekurangan diperkirakan sebanyak 1,5 kali dari kapasitas nasional, sehingga diekspektasikan akan mendorong harga yang lebih tinggi untuk ethylene TPIA, karena impor ethylene sangat mahal sehingga industri lokal akan lebih memilih untuk produksi lokal. Untuk mengatasi hal ini, TPIA membuat naphtha cracker untuk meningkatkan produksi ethylene hingga 43% menjadi 860 ribu ton. Sedangkan untuk propylene, kekurangannya masih relatif kecil. Kekurangan propylene pada 2019 diprediksi sekitar 200 ribu ton.

Pada tahun 2013, TPIA membuat Joint Venture dengan Michelin untuk membangun Solusi Butadiene Rubber untuk ban Michelin. Ini diterjemahkan ke dalam permintaan butadiene dari Michelin ke TPIA.

Konsepnya adalah menghasilkan butadiene dari campuran C4. Bahan kimia tersebut akan menjadi bahan baku pembuatan styrene butadiene rubber (SSBR) yang bermanfaat dalam pembuatan ban. Ini akan meningkatkan ketersediaan bahan baku untuk Michelin. Proyek ini selesai tahun ini dan siap beroperasi pada kuartal kedua 2018.

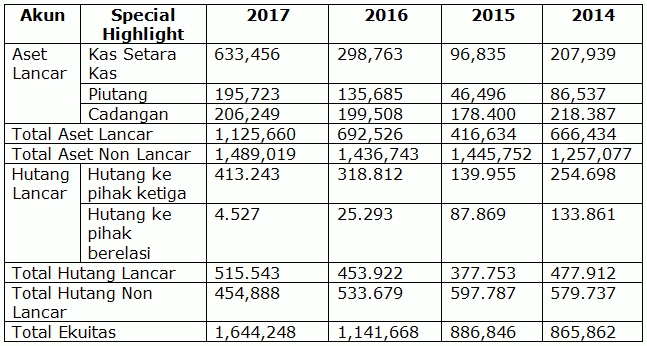

Tabel Kinerja Tahunan TPIA (dalam ribuan USD)

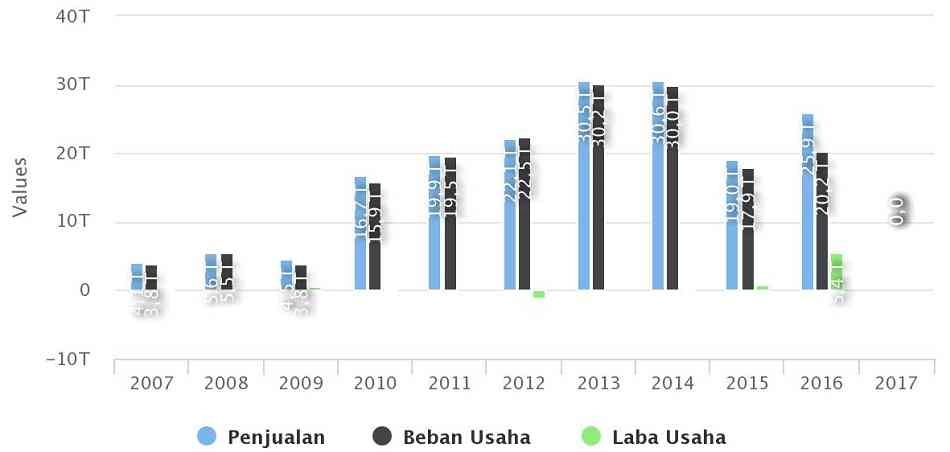

Selama tahun 2016, Chandra Asri membukukan laba 10 kali lebih besar daripada tahun 2015. Laba bersih pada 2016 adalah US$300,1 juta, dibandingkan pada 2015 yang hanya US$26,3 juta. Berkat Naphtha Cracker (dibangun pada tahun 2015, dan pada tahun 2016 TPIA sudah memiliki keuntungan yang signifikan) yang bekerja sangat baik yang memberikan 1043% laba tahun ke tahun (yoy). Pada 2016, Laba Kotor meningkat 239% menjadi US$494,3 juta dari US$145,7 juta yoy. Ini mencerminkan margin yang kuat, pabrik pemanfaatan yang lebih baik dan optimalisasi produk.

Selesainya pembangunan Naphtha Cracker pada tahun 2015, produksi ethylene meningkat hingga 43% atau setara dengan 860 ribu ton. Ini menghasilkan peningkatan pendapatan sebanyak 40% pada tahun 2016, dari US$ 1.377,6 juta pada tahun 2015 menjadi US $ 1930,3 juta. Efisiensi dalam produksi juga membantu TPIA untuk mendapatkan laba operasi yang lebih baik. Jadi, TPIA mendapatkan lebih banyak pendapatan digabungkan dengan hasil biaya operasional yang lebih efisien dalam pengembalian modal kerja yang lebih besar.

Harap dicatat pula bahwa TPIA baru saja membangun pabrik PT Synthetic Rubber Indonesia sebagai perusahaan patungan kemitraan dengan Michelin dalam memproduksi SSBR (Solusi Styrene Butadiene Rubber) untuk ban Michelin dengan kapasitas 120.000 ton per tahun dan siap beroperasi dimulai pada kuartal kedua tahun 2018.

Berapa harga SSBR? Harga komersial untuk SSBR adalah USD900, setidaknya per ton. Jadi, 120 ribu ton per tahun adalah pendapatan tambahan yang sangat besar untuk TPIA. Kami akan mulai melihat hasilnya pada 2019, setelah Laporan Tahunan TPIA 2018 dirilis.

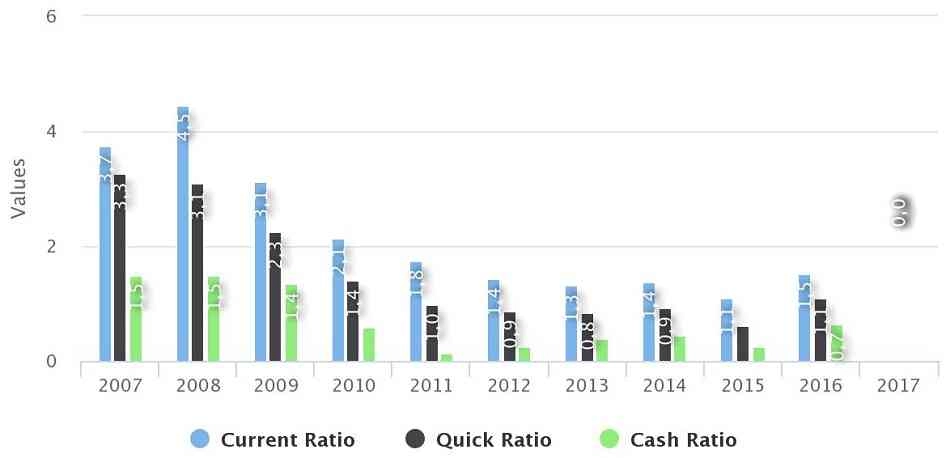

Kami menilai kemungkinan pertanggungjawaban tidak pernah mengganggu kinerja operasi TPIA, jadi TPIA sangat sehat dan tidak akan berakhir dalam waktu dekat.

Meskipun rasio likuiditas semakin rendah dan rendah karena TPIA terus berkembang, namun kita dapat melihat kondisi yang lebih baik mulai dari 2015 ketika Swing Plant of Polyethylene selesai, Naphtha Cracker selesai, dan hasil yang lebih baik di masa depan sebagai JV dengan Michelin dalam proyek SRI terjadi.

Dari berberapa uraian di atas, dapat disimpulkan bahwa:

TPIA adalah perusahaan petrokimia terkemuka di Indonesia. Pasar utamanya berfokus di Indonesia dan bahan baku utamanya (naphtha) diimpor dari luar negeri; yang berarti semakin besar dolar, semakin sedikit laba TPIA. Untuk mengatasi ini, TPIA merintis naphtha cracker dan sukses! Naphtha cracker menghasilkan 43% lebih banyak produksi ethylene dan mencerminkan dalam 40% lebih banyak pendapatan pada tahun 2016.

TPIA juga berpikir keras untuk membuat prospeknya lebih baik dengan membuat usaha patungan dengan Michelin pada tahun 2013 untuk membuat karet sintetis untuk ban Michelin, pabrik (SRI) telah selesai dan siap beroperasi pada bulan Juni 2018.

Jadi, TPIA adalah perusahaan turnaround yang telah menunjukkan kinerja yang lebih baik baru-baru ini; dan ini baru permulaan karena gasifikasi batubara belum dilakukan. Oleh karenanya, saya dapat menyimpulkan bahwa TPIA memiliki potensi besar di masa depan!

Shanti Putri

Shanti Putri

Shanti Putri adalah seorang investor agresif mandiri yang merupakan mantan broker di sebuah sekuritas ternama, terutama berkecimpung di dunia saham. Dalam berinvestasi, Shanti melakukan analisa sebelum membeli dan melakukan Averaging selama fundamental masih berada di jalurnya. Sebuah kutipan dari Sun Tzu menjadi panduannya, Know yourself, know what you face then you will win in a thousand battles.

|

Beli Saham GOTO? Awasi Level 232

282

|

Prospek Saham GOTO Dengan Proyeksi Fibo Retracement

297

|

Tips Sukses Menjawab Tantangan Pasar Saham Yang Naik Turun

735

|

Selain 2 grup Telegram di atas, Seputarforex tidak mengelola grup Telegram lain. Berhati-hatilah jika menjumpai grup Telegram lain yang namanya menyerupai "Seputarforex". Pelajari Selengkapnya di Sini