Analisa Saham

Buge Satrio

Beli Saham GOTO? Awasi Level 232

282

|

BRI baru-baru ini telah merilis kinerja bisnisnya selama 9 bulan terakhir. Apakah mempengaruhi harga BBRI selanjutnya? Simak ulasan di bawah ini.

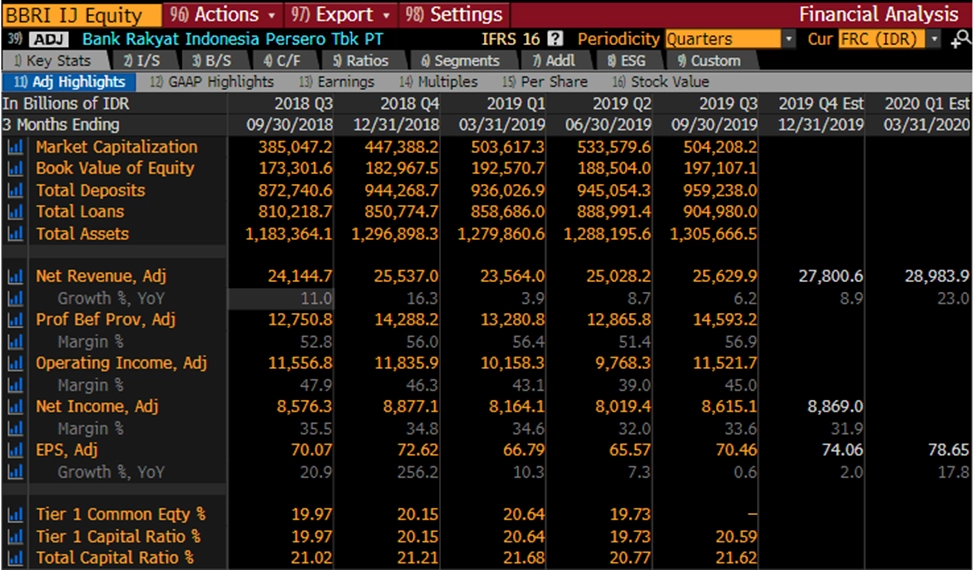

Bank Rakyat Indonesia (BBRI) berhasil mempertahankan capaian pendapatan bunga bersih di kuartal-III, yaitu +6.2% (yoy). Namun, angka ini justru turun jika kita bandingkan dengan pencapaian di kuartal yang sama pada tahun lalu, yaitu +11% (yoy). Sedangkan, dalam pendapatan non bunga, BRI berhasil menggenjot kinerjanya sepanjang kuartal-III, dengan pertumbuhan yang lebih baik berbasis tahunan ke +56.9% (2019) dari +52.8% (2018).

Namun, beban provisi yang sedikit meningkat membuat margin operasional menurun sebesar -2.9% (yoy), ke +45% (2019) dari +47.9% (2018). Selanjutnya jelang akhir tahun, laba bersih dengan likuiditas perbankan yang mengetat, BRI masih mampu bertumbuh sebesar +33.6%, dibandingkan tahun lalu, yaitu +35.5%.

Tabel 1. Gambaran Umum Kinerja BRI

Sumber: Bloomberg

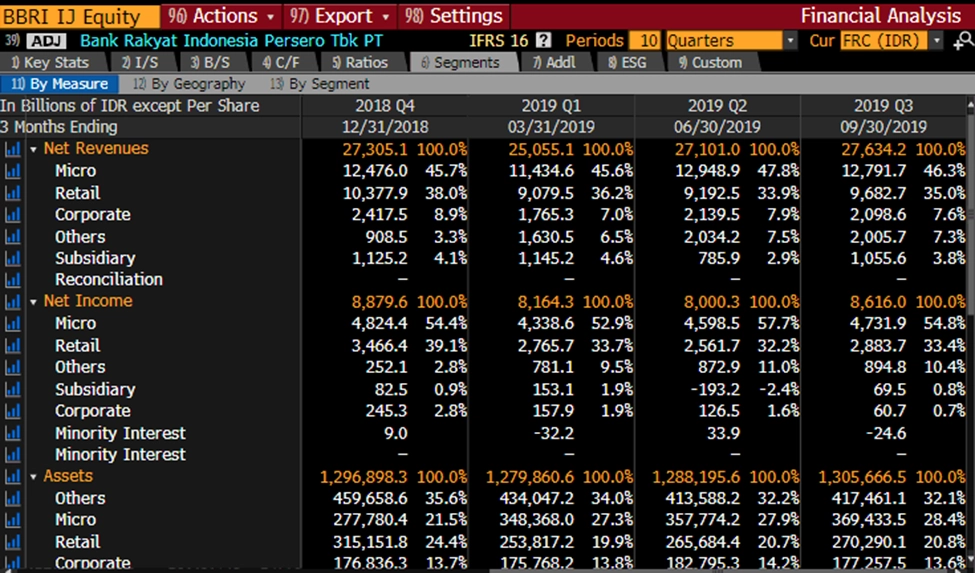

Tabel 2. Porsi Segmen Kredit BRI

Sumber: Bloomberg

Berdasarkan tabel di atas, porsi kredit dari segmen mikro masih menjadi penyumbang terbesar pendapatan BRI. Kemudian di susul oleh segmen ritel. Sejauh ini pertumbuhan kredit mikro masih sangat stabil, begitu pula dengan pertumbuhan segmen ritel. Maka dapat disimpulkan kinerja bisnis BRI masih stabil dalam 9 bulan terakhir ini, meski sebelumnya muncul kekhawatiran karena pertumbuhan ekonomi yang bisa melambat baik di skala domestik maupun global.

Sementara saat ini, perbankan nasional diliputi oleh kekhawatiran likuiditas yang mengetat. Apa itu berarti likuiditas yang mengetat? Untuk menjawab pertanyaan ini, kita bisa hubungkan dengan rasio loan to deposit ratio (LDR), yakni perbandingan antara jumlah kredit dan jumlah dana pihak ketiga (DPK) di perbankan.

Hingga kuartal-III rasio LDR BRI naik ke level 91.24%, atau naik +1.11% (yoy), dibandingkan kuartal-III tahun lalu di angka 90.13%. Dengan peningkatan ini, maka akan memicu beban provisi di akun laba bersih. Kondisi tersebut diperkuat dengan margin operasional BRI turun -1.9% (yoy). Cukup jelas ya, jika rasio LDR naik, maka akan menekan laba bersih suatu perbankan, sebab biaya provisi, sebagai cadangan, yang harus ikut dinaikkan untuk men-cover risiko kredit ke depannya, jika terjadi default atau dikenal dengan kredit macet.

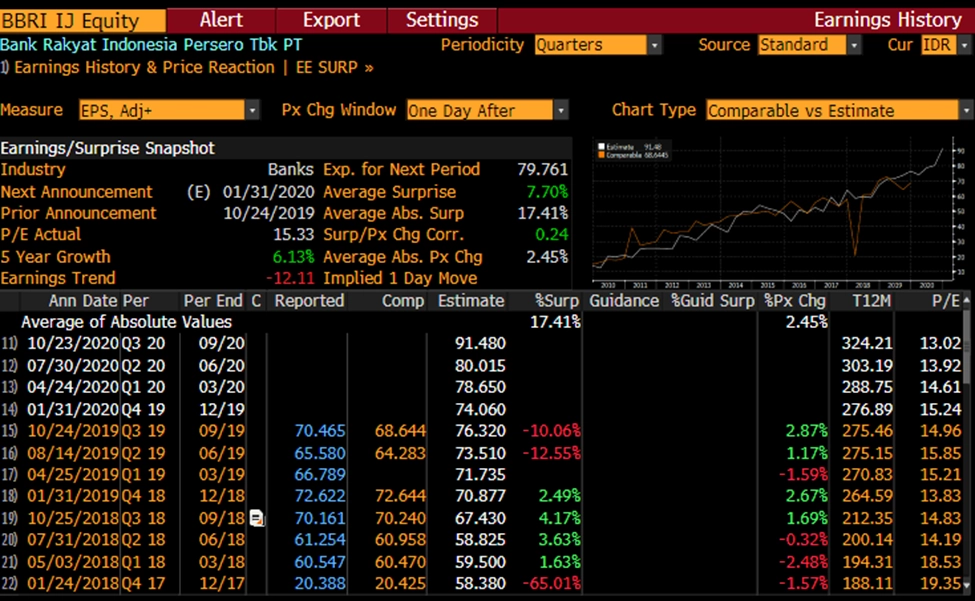

Tabel 3. Konsensus Laba Bersih per Saham BRI

Sumber: Bloomberg

Meski performa kinerja BRI masih mencatatkan pertumbuhan positif, namun ada beberapa hal yang patut menjadi catatan, seperti berikut ini.

Secara keseluruhan, kinerja BRI masih lebih baik dibandingkan dengan emiten lain dalam sektor perbankan saat ini, dan menjadi sinyal yang baik menuju akhir tahun 2019.

Sementara, pada tabel di atas capaian laba per saham BRI tidak mengalami kejutan (surprise), dikarenakan masih di angka negatif (-10.06%).

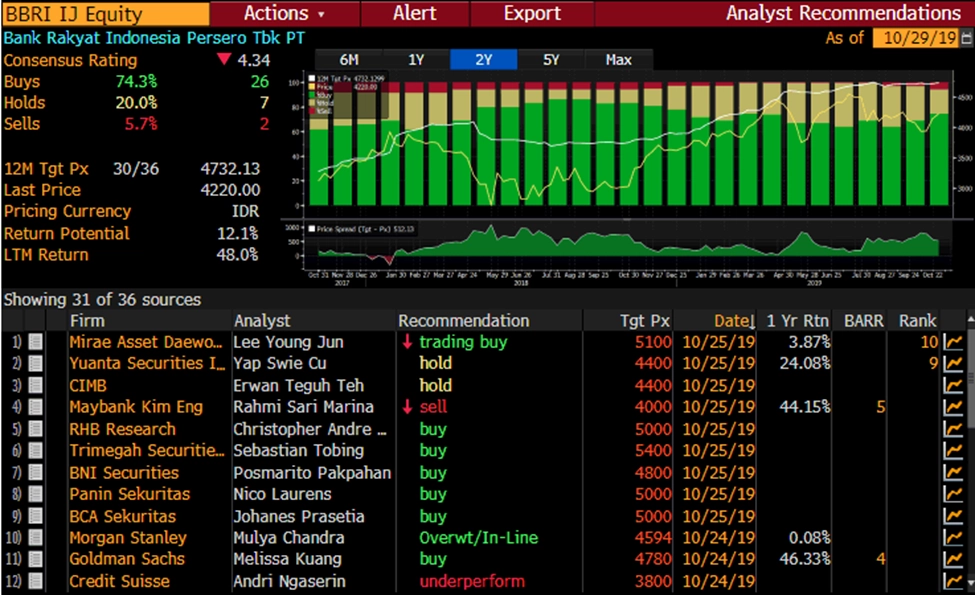

Tabel 4. Target Harga Konsensus Analis BRI

Sumber: Bloomberg

Jika mengacu harga penutupan BBRI pada perdagangan Selasa (29/Oktober) di 4,230, maka masih ada potensi kenaikan sebesar +11.86% hingga menyentuh harga 4,732.

Aditya Putra

Aditya Putra

Aditya Putra telah aktif di dunia saham selama lebih dari 6 tahun dan hingga saat ini masih menjadi seorang Equity Analyst di perusahaan sekuritas. Aditya menyukai Value Investing, selalu berhasrat menemukan Hidden Gems di saham-saham Small Caps Indonesia, dan terus mengamati saham-saham yang salah harga.

|

Beli Saham GOTO? Awasi Level 232

282

|

Prospek Saham GOTO Dengan Proyeksi Fibo Retracement

297

|

Selain 2 grup Telegram di atas, Seputarforex tidak mengelola grup Telegram lain. Berhati-hatilah jika menjumpai grup Telegram lain yang namanya menyerupai "Seputarforex". Pelajari Selengkapnya di Sini