Berbekal outlook industri yang begitu baik, di mana penetrasi pasar Smartphone Indonesia baru sekitar 42 persen saja, ERAA mencoba meraup pangsa pasar sebesar-besarnya dengan cara berutang. Kondisi inilah yang berhasil mengantarkan ERAA sebagai distributor Smartphone terbesar se-Indonesia.

Walaupun nyatanya berekspansi itu baik, tapi jika tanpa diimbangi peningkatan produktivitas, maka akan berakibat fatal. MPPA (Matahari Dept. Store) dan AISA (Tiga Pilar Sejahtera) adalah contoh emiten yang mengalami nasib buruk akibat melakukan ekspansi dari utang. Akankah ERAA berakhir naas juga?

Latar Belakang Ekspansi ERAA

Secara model bisnis, industri distribusi ponsel, kartu perdana, voucher pulsa, serta aksesoris ponsel dan perangkat komputer memang merupakan bisnis yang padat modal dengan margin yang biasa-biasa saja. Itulah yang menyebabkan para pemain di industri ini amat dekat dengan utang.

Berdasarkan data yang ada di Bursa Efek Indonesia, terdapat beberapa emiten yang kegiatan bisnisnya berpusat pada distribusi ponsel dengan suku cadang, aksesoris, pulsa, dan lain sebagainya. Sebut saja ERAA (Erajaya Swasembada), TELE (Tiphone Mobile), GLOB (Global Teleshop), BTEL (Bakrie Telecom) dan FREN (Smartfren). Jika dilihat dari jumlah pendapatannya, maka emiten dengan angka terbesar adalah ERAA dan TELE. Data terakhir yang diperoleh pada tahun 2018 menunjukkan bahwa TELE berhasil mengantongi penjualan ponsel sebesar Rp7.5 triliun, sementara ERAA memperoleh penjualan sebesar Rp8.28 triliun.

Yang membuat industri ini masih menarik adalah potensi pasar dalam negeri yang begitu menggoda, mengingat penetrasi pasar ponsel belum mencapai 50%. Kondisi inilah yang lantas membuat para distributor besar seperti ERAA dan TELE berhasrat untuk menguasainya. TELE, yang baru saja hampir masuk jerat kebangkrutan, belum mengumumkan kembali kapan akan melakukan ekspansi besar-besaran. Beruntungnya, TELE mampu lolos dari lubang jarum (tidak jadi dinyatakan bangkrut) karena berhasil membayar utangnya senilai Rp1 triliun.

Lain TELE lain pula ERAA. Merasa jauh dari jerat kebangkrutan, ERAA bernafsu hendak melakukan ekspansi dengan membuka 330 outlet baru tahun ini. Padahal, sebelumnya ERAA sudah memiliki 936 outlet di dalam negeri dan 62 lainnya di luar negeri. Jumlah ini belum termasuk outlet kerjasama dengan pihak ketiga yang berjumlah sekitar 53,000 di dalam negeri dan 212 outlet lain di luar negeri. Untuk mendapatkan wawasan yang lengkap, berikut analisa ter-update ERAA, berdasarkan laporan keuangan Q1 (Kuartal I) tahun 2019.

Hasil Analisa ERAA (Laporan Keuangan Q1/2019)

1. Dalam pernyataan Aset Lancar, ditemukan bahwa Piutang cenderung naik tapi Total Aset Lancar turun. Setelah ditelisik, ternyata penurunan Aset Lancar lebih dikarenakan pada menurunnya persediaan.

Menurut Catatan Pada Laporan Keuangan, ditemukan bahwa manajemen perusahaan dan entitas anaknya mengurangi persediaan untuk menghindari risiko keusangan dan penurunan nilai. Seperti yang diketahui bersama, industri ponsel mengalami perubahan teknologi yang cukup pesat dalam waktu relatif singkat. Sebagai contoh adalah pembaruan OS Android, juga perubahan fisik ponsel seperti fenomena ponsel berponi dengan kamera canggih beresolusi tinggi. Menyimpan banyak ponsel di gudang tentu sangat tidak bermanfaat karena ponsel cenderung mudah ketinggalan jaman.

Dari strategi ini, penulis berkeyakinan bahwa ERAA memang mengerti betul tentang cara kerja industri yang sedang digelutinya.

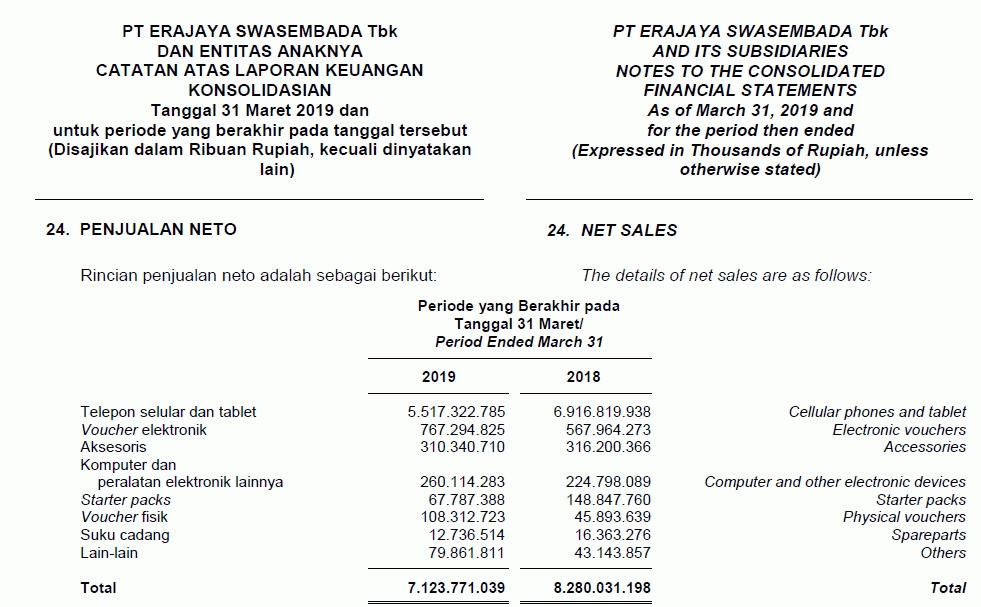

2. Ditemukan adanya penjualan telepon seluler (ponsel) dan tablet yang menurun pada Kuartal I tahun 2019. Adapun penjualan yang turun drastis adalah pada penjualan Telepon Selular dan Tablet.

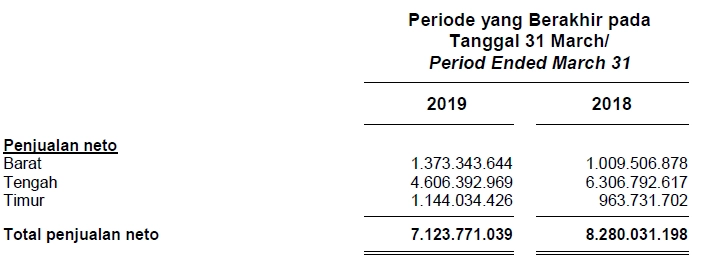

Sepanjang 2018, analis dari perusahaan riset Canalys mencatat pertumbuhan pengiriman Smartphone meningkat dibandingkan tahun sebelumnya; jumlah Smartphone yang diimpor selama tahun 2018 mencapai 38 juta, atau naik 8.6 persen secara Year-on-Year (YoY). Berikut ini adalah penjualan ERAA berdasarkan daerah:

Perusahaan dan entitas anak mengelompokkan segmen geografis berdasarkan lokasi pelanggan yang terdiri dari wilayah Barat (Sumatera dan Jawa), Tengah (Jabodetabek, Kalimantan, Singapura dan Malaysia), dan Timur (di luar wilayah Barat dan Tengah).

Seperti yang dapat diperhatikan dari grafik di atas, terdapat penurunan penjualan secara signifikan di Singapura dan Malaysia, sehingga berdampak pada aktivitas penjualan secara keseluruhan. Sebaliknya, penjualan di wilayah Kalimantan dan Jabodetabek menunjukkan peningkatan. Dari sini, maka dapat disimpulkan bahwa letak permasalahan penjualan bukan di dalam negeri, melainkan di luar negeri. Dengan kata lain, ERAA memang berjaya di Tanah Air, tapi masih kalah di luar negeri. Apabila dipaksakan, maka dikhawatirakan akan menyeret LK ERAA secara keseluruhan.

3. Target pembukaan 330 outlet tambahan ERAA di seluruh Indonesia masih dipertanyakan tujuannya.

Berdasarkan LK pada Q1/2019, terdapat pembelian netto persediaan yang lebih sedikit dibandingkan periode sebelumnya, yaitu hanya Rp 5.75 Triliun. Padahal di QI/2018 silam, ERAA melakukan pembelian netto sebesar Rp9.3 triliun. Pun, biaya untuk periklanan dan promosi juga turun secara drastis dari Rp134.47 miliar menjadi hanya Rp33 miliar saja di Kuartal I tahun ini.

Dengan demikian, maka dapat dikatakan bila persediaan, iklan, dan promosi ERAA mulai dikurangi, tetapi jumah outletnya justru akan ditambah. Kondisi ini tentu cukup mengherankan, bukan? Untuk menjawab persoalan ini, maka sebaiknya arus kas investasi perlu diperhatikan, guna mengetahui apakah ada budget tersendiri untuk biaya penambahan outlet.

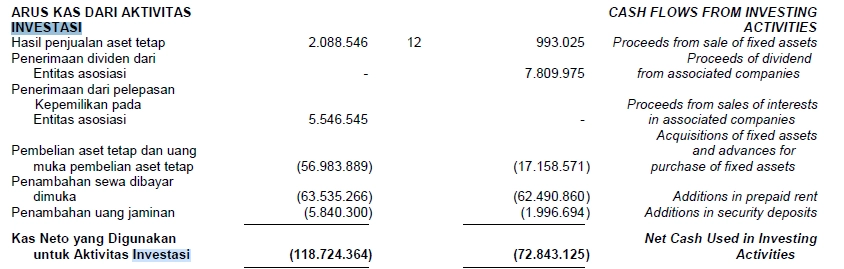

4. Pembelian Aset Tetap dan uang muka pembelian Aset Tetap sudah tercatat. Hal ini menunjukkan bahwa emiten memang benar hendak menambah outletnya. Secara lebih jelas, catatan pembelian Aset Tetap berikut dengan uang mukanya dapat dilihat pada Arus Kas Investasi di bawah ini:

5. Penjualan Aset Tetap dilakukan oleh ERAA, sehingga penerimaan dividen dari entitas asosiasinya menghilang. Ini adalah hal yang cukup disayangkan.

6. Mengenai utang, sebaiknya melihat kepada kinerja selama setahun penuh agar bisa memahami kinerja secara utuh. Adapun liabilitas jangka pendek di tahun fiskal 2018 adalah sebesar Rp7.74 triliun, sedangkan liabilitas jangka panjangnya hanya Rp116.69 miliar. Laba bersih setelah dipotong pajak adalah Rp850.1 miliar.

Masalahnya adalah, liabilitas jangka pendek harus dibayarkan dalam waktu setahun ini, lalu dibayarkan sebagian dan sisanya dibayarkan pada 2019 berikut dengan denda pembayarannya. Di Kuartal I tahun ini, ERAA sudah tercatat membayarkan utang sebesar 267 miliar.

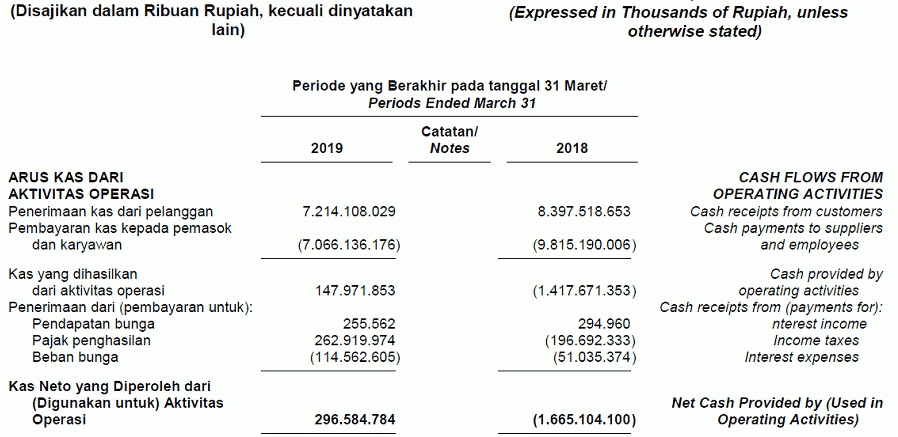

Berikut adalah Aktivitas Operasinya:

Dari Arus Kas Operasi di atas, maka dapat diperoleh dua kesimpulan:

- Pemangkasan jumlah karyawan berdampak positif di tahun 2019 ini.

- Adanya beban bunga yang jumlahnya dua kali lipat dari periode sebelumnya.

Karena penundaan pembayaran utang, maka ERAA harus membayar beban bunga sebesar Rp114.56 miliar di Kuartal I 2019. Padahal di QI/2018 lalu, beban bunga yang dibayarkan ERAA hanya Rp51 miliar. Di sisi lain, pendapatan dari aktivitas operasional adalah Rp147.97 miliar, sementara pada 2018, besar pendapatan ERAA minus Rp1.4 triliun.

Dari pendapatan operasi sebesar Rp174 miliar (dibandingkan laba usaha sebesar Rp327.45 miliar di QI/2018 ), Rp97.47 miliar-nya harus dibayarkan sebagai beban bunga. Namun itu belum seberapa, mengingat ERAA pernah mengalami minus pada aktivitas operasinya, ditambah lagi harus membayar beban bunga sebesar Rp51 miliar.

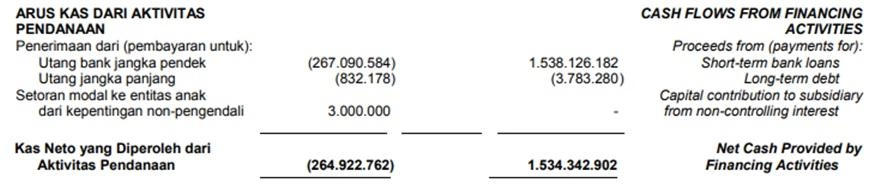

Berikutnya adalah aktivitas pendanaan. Dari arus kas pendanaan, diketahui bahwa ERAA sibuk membayar utangnya di QI/2019. Jika sebelumnya ERAA malah berutang, kini sudah mulai dilakukan restrukturisasi utang. Ini adalah pertanda baik bagi perkembangan ERAA.

Kesimpulan

- ERAA adalah emiten distributor HP terbesar se-Indonesia, di mana pesaing utamanya hanya TELE yang baru saja lolos dari "kematian". Meskipun demikian, belum ada tanda-tanda TELE mau berekspansi sebesar ERAA.

- Ambisi ERAA untuk menguasai pangsa pasar Indonesia terlihat dari modal yang dikeluarkan di arus kas investasinya.

- Yang agak mengherankan, di satu sisi ERAA melakukan ekspansi dengan menambah jumlah outlet, sedangkan di sisi lain, ERAA justru mengurangi persediaan ponsel, iklan dan promosi, serta jumlah pegawainya. Apakah ini untuk beroperasi di tahun-tahun yang akan datang? Lalu kenapa harus sewa dan beli outlet dari sekarang? Bukankah nanti akan menambah pajak bagi ERAA? Hal ini masih menjadi misteri, yang mungkin baru akan terungkap di LK berikutnya.

- Penjualan di dalam negeri baik, tapi kinerja ERAA di Singapura dan Malaysia sangat buruk, sehingga berpengaruh pada keuangan ERAA saat ini.

- ERAA memiliki ambisi ekspansi yang cukup kuat seperti halnya AISA dan MPPA. Walaupun ekspansinya di luar negeri kurang berhasil, tetapi satu hal yang patut disyukuri adalah ERAA masih berekspansi di bidang usaha yang dikuasainya, yaitu bidang distribusi ponsel.

- Utang ERAA sedikit demi sedikit dibayar, tetapi jika kinerja ERAA memburuk, maka dikhawatirkan perusahaan ini tidak akan dapat membayar beban keuangan serta utang-utangnya. Utang jangka pendek yang harus dibayarkan adalah sekitar Rp7 triliun. Di Kuartal I saja, kas yang dihasilkan dari aktivitas operasi ada sebesar Rp147 miliar, di mana Rp97 miliar-nya harus dibayarkan sebagai beban bunga. Ingat, itu baru bunganya, belum utangnya.

Perlu dicatat juga, pembayaran utang sebesar Rp267 miliar di Kuartal I bukan berasal dari aktivitas operasi, melainkan pengembalian pajak penghasilan yang tidak akan berulang lagi di periode berikutnya. Maka untuk selanjutnya, tidak diketahui apakah ERAA bisa mencicil utangnya, atau malah membayar bunganya saja sudah kewalahan. - Penulis berkeyakinan sebaiknya ERAA berkonsentrasi pada bisnis di Tanah Air saja. Jika ingin berbisnis di luar negeri. sebaiknya strategi bisnisnya diubah. Kalau salah satu terjadi, maka pastinya keadaan akan jauh lebih baik bagi ERAA, sehingga ERAA dapat terus bertumbuh.

Artikel ini merupakan bagian terakhir dalam Trilogi Drama Ambisi Ekspansi Dengan Cara Berutang. Episode pertama dari seri ini dapat disimak di "Pelajaran Dari Ekspansi AISA: Sudah Jatuh Tertimpa Tangga".

Artikel ini juga telah diunggah di Instagram dan bisa dilihat di sini. Agar tetap terhubung dengan Update konten Seputarforex di Instagram, Follow kami di IG: @Seputarforex. Selain itu, Anda juga bisa membaca artikel ini dalam versi catatan singkat di Facebook Fanspage Seputarforex.